Assurance-vie Goodvest : Mon avis complet 2026

- Gestion pilotée simple

- Méthodologie ESG très exigeante

- Fonds euro dédié à la lutte contre le changement climatique

- Assureurs reconnus : Generali, Spirica (filiale du Crédit Agricole)

- Noté Excellent (4,9) sur Trustpilot

- Pas de gestion libre

- Frais justifiés par l’approche ESG, mais légèrement supérieurs à ceux de certains concurrents.

- Gestion pilotée simple

- Méthodologie ESG très exigeante

- Fonds euro dédié à la lutte contre le changement climatique

- Assureurs reconnus : Generali, Spirica (filiale du Crédit Agricole)

- Noté Excellent (4,9) sur Trustpilot

- Pas de gestion libre

- Frais justifiés par l’approche ESG, mais légèrement supérieurs à ceux de certains concurrents.

Goodvest : la finance verte, c'est vraiment possible ?

Qui se cache derrière Goodvest ?

Fondée en 2020 par Joseph Choueifaty et Antoine Bénéteau, Goodvest est une fintech française dont la mission est simple : permettre à chacun d’épargner sans financer ce qui détruit la planète.

Entreprise à mission depuis sa création, elle va jusqu’à soutenir le WWF et Care dans le cadre de son mécénat.

Aujourd’hui, Goodvest compte plus de 15 000 épargnants et s’est imposée comme la référence française de l’investissement socialement responsable (ISR).

Quant à la régulation et fiabilité de cette fintech, Goodvest est immatriculée à l’ORIAS, courtier en assurance, mandataire en opérations de banque et conseiller en investissement financier. Ses produits sont donc encadrés et supervisés par les autorités françaises. Les clients bénéficient donc de la garantie FGAP de 70.000€ par souscripteur et par assureur.

En savoir plus : FGDR: comment est protégé mon argent ?

Comment Goodvest évite-t-il le greenwashing?

La plupart des assurances-vie se contentent de proposer quelques fonds labellisés ISR. Goodvest va plus loin en appliquant sa propre méthodologie de sélection afin d’écarter les placements qu’elle juge incompatibles avec la transition écologique.

Le processus se déroule en plusieurs étapes :

- Présélection parmi des milliers de fonds. Au lieu d’investir dans des entreprises directement, Goodvest commence par analyser un vaste univers de fonds d’investissement disponibles en France et à l’international. Seuls ceux répondant à un premier niveau d’exigence en matière de durabilité sont retenus pour la suite de l’analyse.

- Exclusion de secteurs controversés.

- Analyse de l’empreinte carbone. Goodvest évalue l’empreinte carbone des entreprises financées par chaque fonds. L’objectif est de privilégier les acteurs dont la trajectoire est compatible avec les objectifs des Accords de Paris en matière de limitation du réchauffement climatique.

- Analyse de l’empreinte biodiversité. Les fonds sont aussi examinés sous l’angle de leur impact sur les écosystèmes et la préservation de la faune et de la flore.

- Evaluation de l’engagement actionnarial. Goodvest veille aussi à ce que les sociétés qui gèrent les fonds fassent le nécessaire pour que les valeurs ESG soient entendues et respectées dans les entreprises.

- Analyse financière. Les fonds retenus doivent également présenter des caractéristiques financières solides et des frais maîtrisés. Afin de limiter les conflits d’intérêts et de réduire les frais, Goodvest privilégie ainsi les ETF et les fonds “clean shares”.

- Réunion du Comité d’investissement. Le Comité d’investissement se réunit pour une évaluation finale des fonds qui ont passé tous les filtres méthodologiques.

- Contrôle permanent des fonds sélectionnés. Les fonds présents dans les contrats Goodvest font l’objet d’un suivi régulier (tous les 6 mois), afin de vérifier qu’ils continuent de respecter les critères définis.

Résultat de cette sélection drastique et de l’exclusion totale des énergies fossiles, l’ONG indépendante Reclaim Finance classe Goodvest comme l’assurance-vie la moins exposée aux énergies fossiles du marché français.

En revanche, si tu cherches un contrat avec des centaines de supports disponibles, alors Goodvest n’est pas adapté.

🚀

Quels produits d'épargne propose Goodvest en 2026 ?

| Assurance-vie Goodvie | Assurance-vie Goodlife | Plan d'épargne retraite GoodPER | |

|---|---|---|---|

| Assureur | Generali | Spirica | Generali |

| Fonds euro | Non | Oui | Non |

| Ticket d'entrée | 300€ | 500€ | 300€ |

| Frais totaux | 1,7% | 1,85% | 1,7% |

| TFTP* disponible | Oui | Oui | Non |

Il s'agit d'un investissement plus risqué que les supports traditionnels, mais avec un impact environnemental potentiellement plus direct.

Mon avis complet sur les différentes assurances-vie Goodvest

Goodvie : pour personnaliser ton investissement en fonction des causes qui te tiennent à coeur

Une gestion pilotée adaptée aux débutants

Contrairement à une assurance-vie classique où l’investisseur doit sélectionner lui-même ses supports, Goodvie repose entièrement sur la gestion pilotée. Après avoir répondu à un questionnaire portant sur ta situation financière, tes objectifs et ta tolérance au risque, Goodvest t’oriente vers un profil adapté et gère les arbitrages à ta place.

Cinq profils de risque sont proposés, du plus prudent au plus audacieux.

Cette approche convient particulièrement aux investisseurs souhaitant déléguer la gestion de leur épargne tout en conservant une cohérence avec leurs convictions environnementales.

Le principal inconvénient est alors l’absence totale de gestion libre. Les investisseurs expérimentés qui souhaitent sélectionner eux-mêmes leurs supports risquent donc de trouver le contrat trop restrictif.

Dans quoi ton argent est-il investi ?

L’originalité de Goodvest réside dans la possibilité de choisir des thématiques d’investissement correspondant à ses convictions, parmi lesquelles figurent :

- Transition écologique

- Solutions climatiques

- Forêts

- Accès à l’eau

- Santé

Goodvie investit principalement dans des ETFs et des fonds d’investissement sélectionnés selon la méthodologie ESG de Goodvest.

En revanche, le contrat ne propose pas de fonds euro. Cela signifie qu’aucune partie de l’épargne ne bénéficie d’une garantie en capital, ce qui expose davantage l’investisseur aux fluctuations des marchés financiers.

Le fonds d'investissement Team for The Planet

Goodvest propose aussi d'investir sur le fonds Team for the Planet (TFTP). Ce support unique en son genre permet de financer des innovations dédiées à la lutte contre le changement climatique. Son profil est toutefois plus risqué que celui des fonds traditionnels.

Déjà partenaire du Crédit Coopératif pour la partie banque en ligne, Team for the Planet est un partenaire qui fait sens pour Goodvest. Acteur reconnu dans l'innovation et la transition énergétique, c'est un réel acteur du changement.

Quels sont les frais du contrat Goodvie ?

Goodvest affiche une politique tarifaire simple et transparente : aucuns frais d’entrée, de versement, d’arbitrage ou de sortie n’est facturé.

Les frais annuels se décomposent comme suit :

| Type de frais | Montant |

|---|---|

| Frais de l’assureur Generali | 0,50% |

| Frais de gestion pilotée Goodvest | 1% |

| Frais des fonds sélectionnés | Environ 0,40% |

| Frais totaux estimés | Environ 1,75 à 1,95% par an |

Les performances sont-elles au rendez-vous ?

Certains pensent qu'investir pour la transition écologique est moins rentable. Rien n'est mois sûr. Certains investissements responsables surperforment même les investissements classiques sur le long terme. Avec le développement des entreprises innovantes liées au réchauffement climatique, on peut même espérer obtenir régulièrement des performances supérieures avec des portefeuilles responsables.

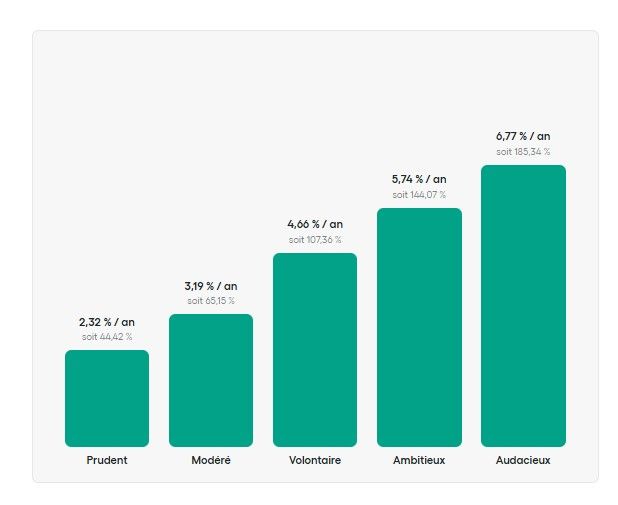

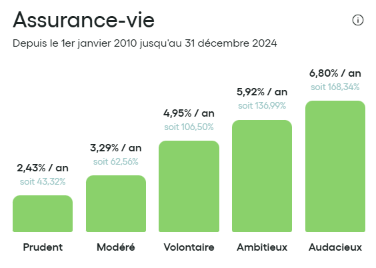

Les résultats de Goodvie sont tout à fait satisfaisants. Entre 2010 et 2025, les profils de la thématique "Transition écologique” ont affiché des performances comprises entre +2,32% et +6,77% après frais Goodvest, selon le niveau de risque choisi.

On voit d'ailleurs que comparé à un portefeuille équivalent sans logique responsable, l'allocation choisie par Goodvest est généralement meilleure. On peut voir ci-dessous l'exemple d'un portefeuille audacieux, mais les courbes sont assez similaires sur tous les profils.

Toutefois, il faut garder à l'esprit que tout investissement en bourse est risqué, et que l'on peut perdre une partie du capital, notamment sur les portefeuilles offensifs. Que ce soit sur un investissement responsable ou non, les règles restent les mêmes.

Goodlife : un fonds euro innovant et la possibilité d'investir sur du non coté

Le fonds euro vert : ce qu’il apporte réellement

C'est la principale raison de s'intéresser à Goodlife plutôt qu'à Goodvie.

Contrairement à Goodvie, Goodlife intègre un fonds euro : Objectif Climat. Ce fonds est conçu pour financer des projets et des entreprises contribuant à la transition écologique. Assuré par Spirica (filiale du Crédit Agricole), ce contrat conserve la même approche d'investissement responsable tout en permettant de sécuriser une partie de son épargne.

Les investisseurs peuvent ainsi combiner des placements responsables exposés aux marchés financiers avec une poche plus défensive, ce qui répond à l'une des principales limites du contrat Goodvie.

À mes yeux, cette combinaison constitue un véritable avantage concurrentiel. Aujourd’hui, Goodlife est une des seules assurances-vie proposant un fonds euro orienté vers le financement de la transition écologique.

Quels sont les supports d’investissement de Goodlife ?

Les investisseurs peuvent accéder à plusieurs types de supports :

- Le fonds euro Objectif Climat

- Des ETF et fonds d'investissement sélectionnés selon la méthodologie Goodvest

- De l'immobilier durable via des SCI

- Du private equity orienté vers la transition écologique

- Certains supports d'investissement dans l'économie réelle.

Goodvest propose aussi plusieurs niveaux de diversification :

- Le portefeuille Basique combine fonds euro, actions et obligations responsables ;

- Le portefeuille Essentiel ajoute une exposition à l'immobilier durable ;

- Le portefeuille Impact 360° intègre également du private equity afin de renforcer l'exposition aux entreprises non cotées engagées dans la transition écologique.

Cette architecture permet à chaque investisseur d'ajuster le niveau de risque et d'impact recherché.

Les frais de l’assurance-vie Goodlife

Comme Goodvie, Goodlife applique une tarification transparente sans frais d'entrée, de versement ni d'arbitrage.

Les frais annuels se décomposent comme suit :

| Types de frais | Montant |

|---|---|

| Frais de gestion Goodvest | 1,05% |

| Frais des ETF | Environ 0,40% |

| Frais de l’assureur Spirica | 0,40% |

| Frais totaux | 1,65 à 1,85% par an |

Les performances de Goodlife

Le fonds euro Objectif Climat a servi un rendement de 3,26 % en 2025, un niveau supérieur à la moyenne des fonds euros du marché cette année-là.

Cette performance reste particulièrement intéressante compte tenu du positionnement du fonds, qui exclut les énergies fossiles et privilégie le financement de projets liés à la transition écologique, à la reforestation ou encore à l'économie circulaire.

Bien entendu, le rendement futur n'est jamais garanti et dépendra des conditions de marché ainsi que des choix d'investissement réalisés par le gestionnaire.

Pour les investisseurs qui souhaitent sécuriser une partie de leur capital sans renoncer à une démarche d'investissement responsable, Goodlife apparaît aujourd'hui comme l'un des contrats les plus intéressants du marché.

L’assurance-vie Goodvest Kids : parce qu'il n'est jamais trop tôt pour investir dans la transition énergétique

Goodvest propose également Goodvest Kids, une assurance-vie destinée aux mineurs. Le principe est simple : permettre aux parents ou aux proches de constituer progressivement une épargne pour un enfant tout en conservant l’approche d’ISR propre à Goodvest.

Accessible dès 300 €, le contrat repose sur la même gestion pilotée que les autres produits de la gamme. Les versements sont libres et l’épargne reste disponible, avec la possibilité d’effectuer un retrait sous 72 heures en cas de besoin.

Les fonds sont conservés par l’assureur Generali, l’un des principaux acteurs de l’assurance-vie en France, ce qui apporte un niveau de sécuritécomparable à celui des autres contrats Goodvest.

L’horizon d’investissement particulièrement long constitue d’ailleurs un avantage pour les jeunes épargnants, qui peuvent davantage profiter du potentiel de performance des marchés financiers.

PER Goodvest : un autre produits d'épargne pour investir de façon responsable

Comment fonctionne le PER Goodvest ?

Le PER Goodvest possède un mode de fonctionnement assez proche de celui de l’assurance-vie Goodvie : l’épargne est investie dans une sélection de fonds responsables répondant aux critères environnementaux et sociaux définis par Goodvest.

Comme les autres produits Goodvest, le PER repose exclusivement sur la gestion pilotée. Après avoir répondu à un questionnaire portant sur votre situation et votre tolérance au risque, Goodvest construit un portefeuille adapté à votre profil.

La principale différence avec une assurance-vie concerne la disponibilité de l’épargne. Sauf cas exceptionnels prévus par la loi (achat de la résidence principale, invalidité, décès du conjoint, etc.), les sommes investies restent bloquées jusqu’au départ à la retraite.

En contrepartie de cette contrainte, le PER offre un avantage fiscal qui peut s’avérer particulièrement intéressant pour certains contribuables.

Quel est l’avantage fiscal du PER Goodvest ?

Le principal intérêt du PER réside dans la possibilité de déduire les versements de son revenu imposable, dans la limite des plafonds prévus par la réglementation. Plus ta tranche marginale d’imposition est élevée, plus l’économie d’impôt est importante.

Le PER Goodvest peut être un excellent outil d'optimisation fiscale dès que vous êtes imposé à la tranche marginale de 30% ou plus, ce qui concerne une large partie des salariés. Il est en revanche moins pertinent pour les épargnants peu ou pas imposés (TMI à 0% ou 11%), pour qui l'avantage fiscal à l'entrée est faible, voire inexistant.

À quels épargnants s’adresse-t-il ?

Le PER Goodvest s’adresse avant tout aux épargnants qui :

- Préparent leur retraite

- Disposent d’un horizon d’investissement long

- Souhaitent profiter de l’avantage fiscal du PER

- Désirent investir de manière responsable

Mon avis final sur Goodvest

Les avantages et inconvénients à connaître avant de souscrire

| Avantages | Inconvénients |

|---|---|

| - Méthodologie ESG parmi les plus rigoureuses du marché - Gestion pilotée simple et accessible aux débutants - Grande transparence sur les frais et supports sélectionnés - Assureurs solides : Generali, Spirica - Fonds euro orienté vers la transition écologique (Goodlife) - Nombreuses thématiques d’investissement pour personnaliser son portefeuille | - Aucune possibilité de gestion libre Frais légèrement supérieurs à ceux de certains robo-advisors - Historique de performance encore limité depuis le lancement en 2021 |

Goodvest est-il fait pour toi?

Oui, si… :

- tu veux investir de manière responsable

- tu préfères déléguer la gestion

- tu es prêt à accepter des frais légèrement plus élevés en échange d’une sélection plus exigeante des investissements

Par contre, si tu souhaites un grand choix de supports, de l'autonomie dans la gestion, les frais les plus bas du marché et que la protection de la planète n'est pas ta priorité pour tes investissements, l'assurance-vie Goodvest n'est peut-être pas le meilleur choix pour toi.

Mon verdict

In fine, Goodvest présente d’excellents produits d’assurance-vie, uniques en leurs genre, avec une très grande qualité de gestion et des clients globalement satisfaits. Certes, Goodvest ne conviendra pas à tous les investisseurs, notamment ceux qui privilégient la gestion libre ou recherchent avant tout les frais les plus bas du marché. En revanche, pour les épargnants qui souhaitent déléguer la gestion de leur portefeuille tout en s’assurant que leur argent est investi selon des critères environnementaux stricts, l’offre figure parmi les plus convaincantes que j’ai analysées.

Chaque contrat possède son principal atout, mais ma préférence va à Goodlife qui est selon moi, le contrat le plus équilibré de la gamme pour concilier performance potentielle et investissement responsable.

Goodvie reste une excellente option pour les investisseurs disposant d’un horizon de long terme et prêts à accepter davantage de volatilité en échange d’une exposition plus importante aux marchés financiers. Il présente aussi l’avantage de sélectionner précisément les thématiques d’investissement qui correspondent à ses convictions, comme le climat, la biodiversité, l’emploi…

Comment ouvrir son assurance-vie Goodvest ?

Les conditions d’accès

L’ouverture d’un contrat Goodvest est réservée aux personnes majeures résidant fiscalement en France. L’ensemble du parcours de souscription s’effectue en ligne, sans papier ni déplacement en agence.

Les montants minimums

Goodvest reste accessible avec des tickets d’entrée relativement modestes :

| Contrat | Versement minimum |

|---|---|

| Goodvie | 300 € |

| Goodlife | 500 € |

| Goodvest Kids | 300 € |

Une fois le contrat ouvert, il est possible de mettre en place des versements programmés à partir de 50 € par mois afin d’investir progressivement dans le temps.

Le processus d’ouverture

Souscrire une assurance-vie Goodvest est simple et rapide. Tout se fait 100% en ligne, depuis le site web de Goodvest ou l’appli mobile

Étape 1 : Créer son espace client

Tu crées ton compte Goodvest en cliquant sur l’option “Simuler mon projet”, puis tu renseignes quelques informations personnelles.

Étape 2 : Répondre au questionnaire investisseur

Tu réponds au questionnaire investisseur portant sur ta situation financière, tes objectifs, ton expérience des marchés financiers, ainsi que les thématiques d’investissement qui te tiennent à cœur.

Étape 3 : Découvrir la proposition personnalisée.

Goodvest te recommande un portefeuille adapté à ton profil de risque et à tes préférences d’investissement.

Étape 4 : Valider son contrat et effectuer le premier versement

Si la proposition te convient, tu renseignes les informations nécessaires à l’ouverture du contrat et désignes tes bénéficiaires.

💡Un conseiller Goodvest peut t’accompagner à chaque étape par chat ou sur rendez-vous téléphonique.

À noter : la procédure est quasiment identique pour Goodvest Kids et le PER Goodvest. La seule différence est que Goodvest Kids est souscrit par les parents pour le compte de leur enfant, tandis que le PER nécessite quelques informations fiscales complémentaires.