Avis PER Green-Got : notre analyse complète 2026

Le PER Green-Got, qu'est-ce que c'est ?

Le PER Green-Got est un Plan d'Épargne Retraite individuel proposé par la fintech française Green-Got, en partenariat avec Garance, groupe mutualiste reconnu qui gère plus de 5 milliards d'euros d'actifs depuis 40 ans.

Lancé officiellement en novembre 2024, ce PER s'inscrit dans la continuité de la stratégie de Green-Got : proposer des solutions financières accessibles qui investissent dans les secteurs et technologies de demain. L'idée est de préparer ta retraite tout en dirigeant ton épargne vers des entreprises qui construisent l'économie future, plutôt que vers des secteurs en déclin.

Qui est Garance ? Fondé en 1986, Garance est un acteur mutualiste 100% français et indépendant, spécialisé dans l'épargne, la retraite et la prévoyance. Avec son expertise de 40 ans et ses 5 milliards d'euros sous gestion, Garance apporte la solidité et la sécurité nécessaires à un produit d'épargne long terme.

Comment fonctionne le PER Green-Got ?

La gestion à horizon : une sécurisation progressive

Le PER Green-Got fonctionne uniquement en gestion à horizon (aussi appelée gestion pilotée désensibilisée). C'est d'ailleurs le mode de gestion par défaut obligatoire pour tous les PER depuis la loi Pacte.

Le principe

Plus tu es loin de la retraite, plus ton épargne est investie de manière dynamique (avec une part importante d'actions). Puis, à mesure que tu approches de l'âge de départ, ton portefeuille se sécurise progressivement en basculant vers des actifs moins volatils (obligations, supports plus stables).

Concrètement, si tu as 30 ans et que tu prévois de partir à la retraite à 65 ans, ton PER sera fortement investi en actions pendant les 20-25 premières années. Puis, environ 10-15 ans avant ton départ, Green-Got commencera à réduire progressivement la part d'actions au profit d'obligations et d'actifs moins risqués.

L'objectif

Profiter du potentiel de croissance des marchés actions quand tu as du temps devant toi, puis protéger ton capital à l'approche de la retraite pour éviter qu'un krach ne vienne anéantir des années d'épargne juste avant que tu en aies besoin.

Cette gestion automatique te décharge complètement du suivi et des décisions d'arbitrage. Pas besoin d'être un expert des marchés financiers ou de passer du temps à surveiller ton portefeuille, ton portefeuille est géré par Green-Got selon le profil de risque établi au départ.

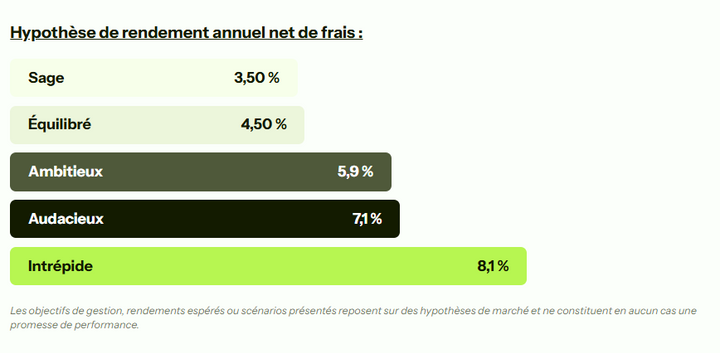

Les 5 profils d'investissement

Au sein de cette gestion à horizon, Green-Got propose 5 profils pour s'adapter à différents niveaux de tolérance au risque. Tu choisis ton profil à l'ouverture, en fonction de ta connaissance des marchés, de tes objectifs et de ton appétence pour le risque.

👉 Profil Sage (objectif 3,5% par an) : Le plus prudent, pensé pour ceux qui privilégient avant tout la stabilité et veulent limiter au maximum les variations. Idéal si tu es proche de la retraite ou très averse au risque.

👉 Profil Équilibré (objectif 4,5% par an) : Un compromis entre sécurité et performance. Ce profil reste mesuré dans sa prise de risque tout en visant un rendement supérieur aux placements sans risque.

👉 Profil Ambitieux (objectif 5,9% par an) : Un positionnement intermédiaire pour ceux qui recherchent davantage de dynamisme sans aller jusqu'aux profils les plus volatils. Un bon équilibre entre croissance et maîtrise du risque.

👉 Profil Audacieux (objectif 7,1% par an) : Une stratégie plus dynamique qui accepte des fluctuations importantes en contrepartie d'un potentiel de performance plus élevé. Pour les investisseurs expérimentés avec un horizon long.

👉 Profil Intrépide (objectif 8,1% par an) : Le plus agressif, avec une exposition maximale aux marchés actions au début. Réservé aux profils qui ont encore 20-30 ans devant eux et qui acceptent une forte volatilité pour maximiser le potentiel de gain.

💡

Dans quoi investit le PER Green-Got ?

Le PER Green-Got s'appuie sur une sélection de 9 fonds rigoureusement choisis pour leur contribution à la transition économique et leur potentiel de performance. Green-Got applique sa méthodologie développée en partenariat avec Carbon4 Finance : seuls 0,4% des fonds disponibles passent leurs critères.

Les 8 secteurs clés financés sont les mêmes que pour l'assurance-vie GG Planet :

-

Énergies renouvelables (solaire, éolien, hydraulique …)

-

Efficacité énergétique (isolation, systèmes performants …)

-

Mobilité durable (véhicules électriques, transports en commun …)

-

Gestion des déchets et économie circulaire

-

Agriculture et forêts durables

-

Industrie bas-carbone

-

Adaptation au changement climatique

-

Technologies propres (stockage d'énergie, hydrogène vert …)

Exclusions totales : Pétrole, charbon, gaz. Green-Got considère que ces secteurs présentent des risques réglementaires et financiers croissants, et préfère concentrer l'épargne sur les industries en croissance.

Les frais du PER Green-Got : transparence et compétitivité

L'un des atouts majeurs du PER Green-Got, c'est sa structure de frais simple et lisible. Pas de surprise, pas de petites lignes cachées : tout est affiché clairement dès le départ.

0€ de frais d'entrée, de versement, d'arbitrage ou de sortie

On peut résumer ainsi les frais administratifs du PERGreen-Got :

-

Aucuns frais quand tu ouvres ton PER

-

Aucuns frais sur tes versements (programmés ou ponctuels)

-

Aucuns frais quand Green-Got ajuste l'allocation de ton portefeuille (pas de frais d'arbitrage)

-

Aucuns frais de sortie en capital à la retraite (des frais de 1% sont appliqués uniquement pour les sorties en rente)

Tout est clair et transparent dès le départ; tu sais dans quoi tu t'engages et c'est appréciable.

0,90% de frais de gestion annuels

Les frais de gestion du contrat s'élèvent à 0,90% par an, répartis de la manière suivante :

- 0,53% pour Green-Got (gestion pilotée, sélection des fonds, rééquilibrage, suivi de ton portefeuille, outils digitaux)

- 0,37% pour Garance (gestion administrative, réglementaire et technique du contrat)

Ces frais sont prélevés automatiquement chaque trimestre. Pas de facture à payer, tout est transparent et intégré dans le fonctionnement du contrat.

Les frais des fonds sous-jacents

Comme pour tout PER investi en unités de compte, il faut ajouter les frais de gestion des fonds eux-mêmes. Ces frais varient selon les supports, mais tournent autour de 1% par an en moyenne.

Green-Got privilégie les "clean shares", c'est-à-dire les parts de fonds les moins chargées en frais de gestion. Cela permet de limiter l'impact des frais sur ta performance finale, tout en assurant que ni Green-Got ni Garance ne perçoivent de rétrocessions sur ces fonds.

Au total, tu peux compter environ 1,90% de frais annuels tout compris (0,90% + environ 1% de frais de fonds). C'est dans la moyenne basse pour un PER en gestion pilotée avec une sélection responsable. Pour comparaison, un PER classique en banque traditionnelle peut facilement dépasser les 2,5 à 3% de frais annuels.

Si tu cherches les frais absolument les plus bas du marché, certains PER en gestion libre avec uniquement des ETF font mieux (autour de 1,5% tout compris). Mais tu devras alors gérer toi-même tes investissements et arbitrages. Avec Green-Got, tu paies pour une gestion pilotée de qualité avec une sélection exigeante des supports.

Les avantages fiscaux du PER : transformer tes impôts en épargne

C'est LE grand atout du PER par rapport à l'assurance-vie : les avantages fiscaux immédiats sur tes versements.

La déduction fiscale à l'entrée

Chaque euro que tu verses sur ton PER peut être déduit de ton revenu imposable, dans la limite d'un plafond annuel. Cela te permet donc de réduire ta base d'imposition. La déduction réelle dépend donc de ta tranche marginale d'imposition (TMI). Plus celle-ci est élevée, plus l'opération est intéressante.

Exemples concrets :

-

Si tu es imposé à 30% et que tu verses 3.000€ sur ton PER, tu économises 900€ d'impôts

-

Si tu es imposé à 41% et que tu verses 5.000€, tu économises 2.050€ d'impôts

-

Si tu es imposé à 45% et que tu verses 10.000€, tu économises 4.500€ d'impôts

En clair, l'État finance une partie de ton épargne retraite. C'est un levier fiscal extrêmement puissant, surtout si tu es fortement imposé.

Les plafonds de déduction

Le montant déductible est plafonné chaque année. Pour 2026, le plafond est de 10% de tes revenus professionnels de l'année précédente (avec un minimum de 4.710€ et un maximum de 37.680€ pour les salariés).

👉 Si tu n'utilises pas tout ton plafond une année, tu peux reporter le reliquat sur les 3 années suivantes. Pratique pour optimiser ta défiscalisation !

La fiscalité à la sortie

Attention, la contrepartie de la déduction à l'entrée, c'est que tes versements et plus-values seront imposés à la sortie (au moment de la retraite). Tu as le choix entre deux régimes fiscaux :

- Sortie en capital : imposition à l'impôt sur le revenu (donc selon ta TMI au moment de la retraite) + prélèvements sociaux de 17,2% ;

- Sortie en rente : imposition selon le barème des rentes viagères à titre onéreux (plus avantageux fiscalement, mais frais de sortie au niveau du contrat).

L'idée, c'est que tu seras probablement moins imposé à la retraite (TMI plus faible) qu'en activité. Tu déduis donc à un taux élevé (30, 41 ou 45%) et tu es imposé plus tard à un taux plus faible (0, 11 ou 30%). C'est tout le principe de l'optimisation fiscale du PER.

Par contre, si tu anticipes une imposition supérieure au moment de la retraite, attention à bien simuler ton investissement pour voir l’intérêt réel de l’opération.

Le blocage des fonds jusqu'à la retraite

La contrepartie des avantages fiscaux, c'est que ton épargne est bloquée jusqu'à ton départ en retraite. Tu ne peux pas faire de retrait avant, sauf dans des cas exceptionnels prévus par la loi :

-

Achat de ta résidence principale

-

Invalidité (toi, ton conjoint ou tes enfants)

-

Décès du conjoint ou du partenaire de PACS

-

Expiration de tes droits au chômage

-

Surendettement

-

Cessation d'activité non salariée suite à liquidation judiciaire

Si tu as besoin de liquidités disponibles à tout moment, l'assurance-vie sera plus adaptée. Le PER est vraiment conçu pour l'épargne longue durée.

Ouvrir son PER Green-Got : mode d'emploi

Les conditions d'accès

Les conditions à respecter pour souscrire un PER Green-Got :

- Être majeur

- Résider fiscalement en France (métropole ou DROM)

- Disposer d'une pièce d'identité valide et d'un justificatif de domicile

- Effectuer un versement initial d'au moins 500€

Les versements

Après le versement initial de 500€, tu peux alimenter ton PER de plusieurs façons :

- Versements libres : idéal pour les rentrées d’argent exceptionnelles, comme un bonus ou une donation. Montant libre.

- Versements programmés : à partir de 50€ par mois, prélevés automatiquement depuis le compte Green-Got.

- Transfert d'un ancien PER : si tu as déjà un PER ailleurs (ou un ancien PERP, Madelin, article 83...), tu peux le transférer sans fiscalité.

Green-Got ne facture aucun frais de transfert entrant. En revanche, ton ancien assureur peut appliquer des frais de sortie (plafonnés légalement à 1% si le contrat a moins de 5 ans, 0% au-delà). Le transfert prend généralement 4 à 8 semaines, et tu conserves ton antériorité fiscale.

Le processus d'ouverture du PER Green-Got

Tout se fait 100% en ligne, depuis l'application mobile Green-Got (pas possible via le site web pour le moment) :

-

Étape 1 : Crée ton compte Green-Got si tu n'en as pas déjà un (application disponible sur iOS et Android).

-

Étape 2 : Accède à la rubrique "Investissement", puis sélectionne "PER Green-Got".

-

Étape 3 : Remplis le questionnaire réglementaire (5 questions sur ton projet, ton horizon de retraite, tes connaissances financières, ta tolérance au risque...).

-

Étape 4 : On te recommande un profil en fonction de tes réponses, mais tu peux en choisir un autre si tu préfères.

-

Étape 5 : Signe électroniquement le contrat.

-

Étape 6 : Effectue ton versement initial de 500€ minimum par virement.

Délai de traitement : environ 12 minutes pour l'ouverture, puis quelques jours pour que ton premier versement soit investi. Ensuite, tu peux suivre l'évolution de ton PER en temps réel depuis l'application.

La sortie à la retraite du PER : capital ou rente ?

L'un des choix importants du PER, c'est de décider comment tu vas récupérer ton épargne au moment de la retraite.

Sortie en capital

Tu peux récupérer tout ou partie de ton PER sous forme de capital (un versement unique ou fractionné). C'est l'option la plus flexible et la plus choisie par les épargnants.

✅ Avantages :

-

Tu disposes librement de ton argent

-

Tu peux programmer des retraits progressifs (par exemple 10% par an pendant 10 ans)

-

Tu conserves le capital pour tes héritiers si tu décèdes

📍 Fiscalité : Le capital retiré est imposé à l'impôt sur le revenu (selon ta TMI) + 17,2% de prélèvements sociaux. Seule la part correspondant aux versements déduits est imposée (les plus-values sont toujours imposées, elles).

Sortie en rente viagère

Tu peux transformer tout ou partie de ton capital en rente mensuelle à vie. L'assureur te versera alors une somme régulière chaque mois jusqu'à ton décès.

✅ Avantages :

-

Revenu garanti à vie, même si tu vis très longtemps

-

Fiscalité plus avantageuse (seule une fraction de la rente est imposable, selon ton âge au moment de la conversion)

-

Sécurité psychologique d'un revenu régulier

❌ Inconvénients :

-

Moins de flexibilité

-

Si tu décèdes prématurément, le capital résiduel n'est pas transmis aux héritiers (sauf options de réversion)

Panachage capital/rente

Tu peux aussi combiner les deux : récupérer une partie en capital (pour un projet précis) et convertir le reste en rente. C'est l'option la plus équilibrée pour beaucoup d'épargnants.

Green-Got te laisse libre de choisir au moment de ta retraite. Pas besoin de décider maintenant : tu as tout le temps d'y réfléchir d'ici là !

Notre avis final sur le PER Green-Got

Après avoir analysé en détail l'offre de Green-Got, on peut dire que ce PER représente une option sérieuse et moderne pour préparer sa retraite, particulièrement pour les actifs imposés qui souhaitent optimiser leur fiscalité.

Ce qu'on a particulièrement apprécié :

-

Le partenariat avec Garance : S'associer avec un acteur mutualiste reconnu, qui gère 5 milliards d'euros depuis 40 ans, c'est un gage de solidité et de sérieux.

-

Le positionnement sur les secteurs d'avenir : Investir dans les technologies propres, les énergies renouvelables et la mobilité durable, c'est parier sur les futurs champions de l'économie. L'impact positif est un bonus, pas une contrainte.

-

La sélection exigeante des supports : Seuls 0,4% des fonds passent les critères de Green-Got. Cette rigueur dans la sélection est une vraie garantie de qualité, même si cela limite le choix à 9 fonds.

-

La transparence totale sur les frais et les investissements. Green-Got explique clairement où va ton argent, combien tu paies, et pourquoi. C'est rafraîchissant dans un secteur souvent opaque.

-

Les frais compétitifs : 0,9% de frais de gestion (+ autour de 1% de frais de fonds), c'est dans la moyenne basse du marché pour une gestion pilotée de qualité. Aucun frais caché, d'entrée, de sortie ou d'arbitrage.

-

L'expérience utilisateur : L'ouverture en 12 minutes, l'interface moderne et intuitive, le service client réactif… Tout est pensé pour simplifier la vie de l'épargnant.

Ce qui pourrait être amélioré :

-

L'absence de fonds euros peut être un frein pour certains épargnants qui veulent absolument sécuriser une partie de leur épargne. Même si on comprend le choix stratégique de Green-Got (les fonds euros investissent souvent dans des secteurs en déclin), proposer une petite poche garantie élargirait l'audience.

-

L'univers d'investissement limité (9 fonds) peut frustrer ceux qui veulent plus de diversité ou qui ont des convictions d'investissement spécifiques. Mais c'est le prix de l'exigence : Green-Got préfère proposer peu de fonds excellents plutôt que des centaines de fonds médiocres.

-

L'ouverture uniquement via l'app mobile : Certains utilisateurs préféreraient pouvoir souscrire depuis un ordinateur.

👉 Notre verdict : Le PER Green-Got est une excellente option pour les actifs imposés qui cherchent un produit d'épargne retraite moderne, transparent et accessible. Si tu acceptes le risque des unités de compte, que tu as un horizon long (10 ans minimum, idéalement 20-30 ans), et que tu veux optimiser ta fiscalité tout en investissant dans les secteurs d'avenir, ce PER coche toutes les cases.

Les frais sont compétitifs, la gestion est automatisée et de qualité, l'assureur est solide, et l'expérience utilisateur est au top. Le fait d'investir dans les technologies de demain est un atout stratégique, pas juste un discours marketing.

En revanche, si tu es très prudent et que tu veux absolument une garantie en capital, ou si tu préfères avoir la main sur le choix de tes investissements, ce PER ne te conviendra probablement pas. Dans ce cas, regarde du côté des PER avec fonds euros ou en gestion libre.

FAQ : Tes questions sur le PER Green-Got

Combien puis-je verser sur mon PER chaque année ?

Puis-je sortir mon argent avant la retraite ?

Comment sont calculés les frais exactement ?

Green-Got et Garance sont-ils fiables ?

Quelle est la différence entre le PER Green-Got et l'assurance-vie GG Planet ?

Puis-je cumuler un PER et une assurance-vie ?

Faut-il obligatoirement avoir un compte courant Green-Got ?

Que se passe-t-il si je change d'avis après l'ouverture ?

Rappel important : L'investissement en PER comporte un risque de perte en capital sur les unités de compte. Les objectifs de rendement affichés sont des projections basées sur des hypothèses de marché et ne constituent en aucun cas une promesse ou une garantie de performance. Les performances passées ne préjugent pas des performances futures. Avant d'investir, assure-toi que le niveau de risque correspond à ta situation personnelle et à tes objectifs de retraite.

Article sponsorisé