Compte joint en ligne : comparatif 2026

Meilleurs comptes communs en ligne

Tu vis en couple ou en colocation et vous souhaitez ouvrir un compte-joint en ligne ? Toutes les banques en ligne ne proposent pas cette option. Tu trouveras dans notre comparatif les meilleures offres de comptes communs en ligne avec toutes leurs caractéristiques. Il ne reste plus qu'à faire ton choix avec ton co-titulaire !

Produits examinés

Critères d'évaluation

Jemuel

Mis à jour le : 21 mai 2026

9,90€

2,99€

8,99€

0€

–

0€

0€

DI

DD

AS

DI

DD

AS

DI

DD

AS

DI

DD

AS

DI

DD

AS

DI

DD

AS

Sans conditions

Sans conditions

Sans conditions

5.500€ nets/mois

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

–

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

0

6

2

illimité

illimité

illimité

0€

0€

0€

0€

0€

0€

0€

illimité

1€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

1€

0€

0€

0€

illimité

illimité

illimité

illimité

illimité

0

0

0

0

0€

0€

0€

0€

0€

0

0,5%

0,5 %

2€

0€

0€

0€

0€

0€

2€

0,5€

0,5€

2€

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

0€

0€

0€

0€

0€

0€

0€

0€

illimité

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

–

0€

0€

0€

0€

0€

Dans une agence BNP Paribas en France métropolitaine disposant d'un automate de dépôt

Dans une agence BNP Paribas en France métropolitaine disposant d'un automate de dépôt

Par code-barres

Par code-barres

Dans les agences CIC

Dans les agences CIC

Dans les agences CIC

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En France métropolitaine

En agence

Par courrier

En France métropolitaine

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En Agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

7%

7%

7%

8%

8%

7%

7%

7%

8%

8%

8%

0€

0€

0€

0€

0€

0€

0€

0€

0€

N.C.

N.C.

0€

8€

8€

8€

0€

0€

0€

1€

0€

0€

0€

0€

0€

Uniquement disponible entre clients Green-Got

0€

Uniquement disponible entre clients Green-Got

0€

0€

1€

1 gratuit/mois (2 ou 5 avec offres supérieures)

- Mastercard Gold gratuite (sous condition d'utilisation) avec tous les services, avantages et assurances qu'elle comprend

- Programme de cashback et de remises auprès de 100 enseignes partenaires

- Paiements/retraits illimités et gratuits partout dans le monde

- Condition de revenus

- La seule carte haute de gamme gratuite (sous condition d'utilisation) et sans condition de revenus.

- Paiements illimités et gratuits partout dans le monde.

- Retraits (EUR) illimités et gratuits.

- Limitation sur les retraits en devises.

- Programme de cashback et de remises auprès de 100 enseignes partenaires

- Carte gratuite (sous condition d'utilisation) et performante sans condition de revenus.

- Paiements/retraits illimités et gratuits partout dans le monde.

- Meilleure carte entrée de gamme du marché.

- Sans conditions de revenu

- 2 cartes fournies

- Paiements illimités et gratuits partout dans le monde

- Opérations en agence (espèces, chèques)

- Retraits payants hors réseau BNP

- Virements instantanés payants

- Paiements/retraits illimités et gratuits partout dans le monde

- Large réseau (en France comme à l’international)

- Opérations en agence (espèces, chèques)

- Offre payante

- Mastercard World Elite gratuite (sous condition d'utilisation) avec tous les services, avantages et assurances qu'elle comprend.

- Programme de cashback et de remises auprès de 100 enseignes partenaires

- Paiements/retraits illimités et gratuits partout dans le monde.

- Condition de revenus élevée.

- Gratuité conditionnée à un versement mensuel min. de 4.000€.

- Carte gratuite (sous condition d'utilisation) et performante sans condition de revenus.

- Paiements illimités et gratuits partout dans le monde.

- Retraits (EUR) illimités et gratuits.

- Limitation sur les retraits en devises.

- Offre groupée de services premium

- Sans condition de revenus

- Paiements/retraits illimités et gratuits partout dans le monde.

- Émission de virements internationaux (hors zone SEPA et en devises) gratuits.

- Carte en métal

- Offre payante

- Un compte très complet qui concilie services bancaires et engagement écologique

- Gamme complète d'assurances : voyage, hameçonnage, protection juridique e-reputation

- Cashback auprès de partenaires engagés

- Pas de compte épargne pour la rémunération des liquiditiés

- Paiements en euros et en devises gratuits

- Rémunération des liquidités

- Paiements instantanés

- Peu d'informations sur les fonctionnalités et les assurances de la carte

- Possibilité de dépenser comme un local avec des comptes dans 15 devises différentes, sans frais de change

- 25 cartes virtuelles incluses et 3 cartes physiques incluses

- Rémunération des liquidités

- Outils de gestion du budget

- Peu d'informations sur les fonctionnalités et les assurances de la carte

- Une banque pour ceux qui souhaitent avoir un impact écologique concret sur leurs dépenses et leur utilisation de la banque.

- Suivi de l'impact carbone pour chaque dépense

- Soutien de projets locaux grâce à l'arrondi des dépenses

- Tirelires illimitées pour gérer le quotidien et épargner ensemble sur des projets

- Paiements gratuits partout dans le monde

- Offre complète banque au quotidient / épargne / crédit

- Choix DI/DD

- Système de facturation niveau de service + carte peu lisible

- Carte premier à un prix abordable

- Assurances et assistance renforcées

- Offre complète banque au quotidient / épargne / crédit

- Système de facturation niveau de service + carte peu lisible

- Carte platinum sans conditions de revenu

- Tarif abordable pour une carte Premium

- Asurances et assistance premium

- Service de conciergerie

- Offre complète banque au quotidient / épargne / crédit

- Système de facturation niveau de service + carte peu lisible

- Commission d'intervention payante

- Paiements en devises et seulement 3 retraits devises gratuits/an avec l'offre Pratiq+

Compte joint en ligne : les infos à connaître

Quand on vit en couple ou en colocation, il est important de pouvoir gérer les dépenses communes. Le compte-joint en ligne est alors un bon outil pour faciliter la vie au quotidien. Pourquoi et comment ouvrir un compte joint en ligne ? Quels sont les avantages du compte joint ? Toutes les réponses dans notre article.

Pourquoi ouvrir un compte joint en ligne ?

Il existe plusieurs raisons pour ouvrir un compte joint en ligne, les principales étant liées à une meilleure gestion des finances communes.

Un compte joint en ligne pour faciliter la gestion au quotidien

Le compte joint est généralement la solution choisie par les couples, mais il peut également être utile dans une colocation. De manière générale, il est utile à toutes les personnes ayant un budget ou des dépenses communes récurrentes à gérer. Le plus souvent, le compte-joint sert à payer les dépenses et charges communes (loyer, courses, abonnements internet, etc.), et donc à faciliter la gestion du budget. Toutes les dépenses courantes sont ainsi isolées et partagées. De plus, chacun garde son indépendance pour ses dépenses personnelles.

Un compte joint en ligne pour organiser ses comptes

Le compte-joint ne se limite pas à la simple gestion courante du quotidien. Dans l’univers des comptes bancaires, il intervient à d’autres niveaux. Il peut par exemple servir de compte de référence pour un compte-titres joint. En général, on recommande plutôt d’investir séparément, mais certaines personnes peuvent souhaiter le faire ensemble. Il peut également être envisageable de créer une épargne partagée, par simple précaution, pour faire face à des imprévus, ou pour préparer un projet commun.

Au niveau des comptes pour l’épargne et l’investissement, certains peuvent être joints, d’autres sont toujours mono titulaires. De manière générale, les comptes réglementés ou présentant un avantage fiscal sont toujours individuels (PEA, livret A, LDDS, LEP, Livret Jeune, etc.). Les comptes librement commercialisés par les établissements ont quant à eux la possibilité d’être joints (compte courant, compte-titres ordinaire, compte sur livret, etc.).

Un compte joint en ligne pour faire des économies

Ce point peut sembler anecdotique - et c’est rarement la raison principale qui pousse les personnes à se lancer - mais détenir un compte joint peut en effet permettre de faire des économies.

-

Première idée : remplacer deux comptes individuels par un seul compte joint. Cela peut permettre de faire quelques économies, mais c’est un cas de figure qu’on ne recommande pas forcément. Il est préférable, même avec un compte joint, que chaque personne reste maître des ses dépenses personnelles et que seules certaines opérations communes soient isolées. Un compte qui centralise toutes les opérations de deux personnes ne ferait que compliquer la gestion et nuirait à l’indépendance de chacun.

-

Deuxième idée : une gestion simplifiée et structurée rime systématiquement avec économies. On s’explique. Un compte joint permet d’identifier les dépenses communes et de leur allouer d’entrée de jeu un certain budget. Celles-ci sont donc limitées et contrôlées. Un certain nombre d’entre elles (énergie, internet, loyer, etc.) peuvent même être automatisées pour éviter les virements au cas par cas (virements automatiques, prélèvements, etc.). De plus, elles ne viendront plus polluer ton compte individuel et ne seront plus noyées dans le flux des opérations. Cela permet à chacun d’avoir une vision plus claire et une gestion plus contrôlée. C’est également l’occasion d’identifier les dépenses superflues, d’optimiser chaque poste et d’éviter les débordements de budget.

Ces questions de gestion du budget sont très importantes (et pas seulement pour les titulaires de compte-joint). En planifiant un minimum les choses, tu pourras faire des économies et mettre de l’argent de côté de façon efficace.

Si tu souhaites en savoir plus sur ces questions d’organisation du budget, tu peux consulter nos articles comment gérer son argent et comment épargner.

Comment choisir son compte joint en ligne ?

De manière générale, un compte-joint fonctionne comme un compte courant. Les critères à analyser sont donc quasiment les mêmes. Les différences vont surtout venir des offres spécifiques à ce type de compte. En effet, certaines banques proposent par exemple des tarifs incluant deux moyens de paiement. D’ailleurs comme pour les comptes individuels, c’est la carte bancaire qui est au cœur de l’offre et qui concentre toutes les conditions : de gratuité, d’accessibilité, de revenus, etc. Une attention particulière doit donc leur être portée.

Certaines banques peuvent également exiger la domiciliation du revenu. Ce point peut être bloquant, car un des avantages du compte-joint est justement d’isoler son salaire sur un compte personnel, et de dédier le compte commun aux dépenses courantes. D’autres banques demandent que les deux co-titulaires soient déjà clients à titre individuel avant d’ouvrir un compte-joint. C’est bien sûr une contrainte supplémentaire, à toi de savoir si cela pose problème.

Compte joint en ligne gratuit, est-ce possible ?

La réponse est oui, il existe des comptes joints en ligne gratuits. Le compte en soi est même très souvent gratuit - en tout cas si tu ouvres ton compte joint auprès d’une banque en ligne. En effet, ce n’est en réalité pas le compte qui coûte, mais la carte. Si tu veux avoir un compte joint en ligne gratuit, c’est donc avant tout le type de carte et ses conditions d’utilisation qu’il faut regarder.

- Type de carte : Si les cartes d’entrée de gamme sont souvent gratuites, ce n’est pas toujours le cas pour les cartes haut de gamme. Certaines cartes peuvent être facturées ou font partie d’une offre groupée payante qui contient, en plus de la carte, un certain nombre de services et de fonctionnalités supplémentaires.

- Conditions d'utilisation de la carte : La gratuité de la carte est généralement conditionnée à son utilisation. La raison est simple : le business model des banques en ligne repose sur les commissions de paiement par carte. À chaque fois qu’un commerçant encaisse un paiement par carte, il paye une commission à sa banque. L’équation est simple : si tu utilises ta carte, la banque se rémunère et la carte est alors gratuite pour toi. Si tu ne l’utilises pas, un forfait t’est facturé. Généralement cette condition est purement incitative et se limite à une opération par mois, rien de très contraignant donc.

Pour résumer : si tu veux profiter d’un compte joint en ligne gratuit, il te faut :

-

Choisir la bonne carte

-

Respecter la condition d'utilisation

Pourquoi ouvrir un compte joint dans une banque en ligne ?

Comme pour le compte courant mono titulaire, ouvrir un compte joint dans une banque en ligne présente de nombreux avantages (gain de temps, frais réduits, gestion simplifiée, interface innovante, etc.). Ces atouts des comptes en ligne sont d’autant plus importants quand on a un compte en commun. En effet, la gestion et l’information doivent être facilitées. Il faut pouvoir faire des virements instantanés simplement depuis son mobile, avoir le suivi des dépenses en temps réel et dans la mesure du possible avoir des outils d’analyse des opérations réalisées.

Ouvrir un compte dans une banque en ligne va fluidifier les opérations et la communication. Plus performantes sur le digital, les banques en ligne proposent souvent des outils et applications plus conviviale et interactives.

Concrètement, quel fonctionnement adopter avec un compte joint en ligne ?

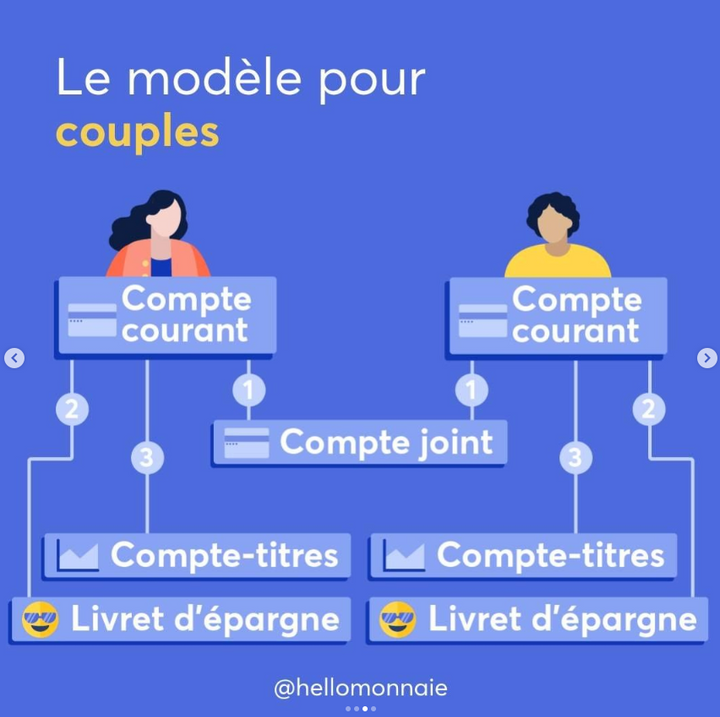

Dans l’idéal, chaque titulaire du compte-joint conserve son compte personnel qui reçoit les revenus. Au début du mois, chacun effectue un virement vers le compte-joint pour payer les dépenses courantes communes. Il exécute également un virement pour mettre de côté son épargne mensuelle. Même si chacun devrait détenir une épargne qui lui est propre (cf. illustration ci-dessous), il est tout à fait possible d’envisager une épargne de précaution ou de projets en commun. Les livrets d’épargne joints répondent notamment à ce besoin.

💡

Quelles sont les limites du compte joint ?

Le compte joint est un outil qui facilite la vie au quotidien. Cependant, il engage fortement les co-titulaires. Ceux-ci sont solidaires de tout ce qui est fait sur le compte. Attention donc de bien faire confiance à la personne avec qui tu ouvres un compte joint. Si cela semble assez évident pour un couple, ça l’est peut-être moins dans le cadre d’une colocation (d’autres solutions moins engageantes existent, comme nous allons le voir un peu plus loin).

En effet, l’argent déposé sur le compte est mis en commun et est donc la propriété de tous les co-titulaires. Si une des parties vide le compte ou met le compte à découvert, ce sont les deux titulaires qui sont responsables. De même, si un des titulaires est frappé d’interdiction bancaire suite à des chèques sans provision réalisés sur le compte, le deuxième détenteur subit la même sanction par propagation.

Comment ouvrir un compte-joint en ligne ?

Comme pour ouvrir un compte courant classique, tout se passe en ligne. Pour cela, il faut suivre les étapes suivantes :

- Renseignement du formulaire en ligneÉtat civil et coordonnées des co-titulaires, choix des offres et moyens de paiement. Il faudra ici renseigner l’intitulé du compte.

- Envoi des documents justificatifsPièce d’identité, justificatif de domicile de moins de 3 mois, justificatif de revenus si demandés, éventuellement RIB ouvert au nom des titulaires dans un autre établissement, etc. Les documents sont demandés pour chaque titulaire.

- Validation du compteSi tous les documents sont en règle, la banque en ligne valide le compte et envoie les codes de connexion à l'espace client. Les moyens de paiement sont commandés. Même si le compte est joint, la carte reste toujours nominative. S’il y a une carte associée au compte, elle sera au nom d’un ou l’autre des titulaires, en général le premier mentionné sur le document d’ouverture de compte. S'il y a deux cartes sur le compte, chaque co-titulaire en aura une à son nom.

- Alimentation du compteLe compte est validé et prêt à fonctionner. Il ne reste plus qu’à effectuer un premier virement pour alimenter le compte.

💡

Les néobanques : des alternatives au compte-joint en ligne

De manière générale, les néobanques ne proposent pas de compte joint en ligne. Toutefois, certaines innovent en développant de nouvelles offres présentant les mêmes fonctionnalités qu’un compte joint.

L’espace partagé de N26

N26 propose ainsi une formule d’espace partagé sur un compte courant. Il s’agit en fait du compartiment d’un compte courant classique, sur lequel on peut donner procuration à certaines personnes. Cette offre est très pratique pour une colocation, pour un projet de voyage commun ou encore pour organiser une cagnotte en ligne. L’avantage est que l’accès à l’espace partagé est limité. Le reste du compte de la personne n’est pas impacté. Il est possible d’inviter jusqu’à 10 amis sur cet espace commun.

Même si ça y ressemble fortement, nous ne sommes pas ici sur un vrai compte commun. En effet, dans un compte-joint, les co-titulaires sont responsables à parts égales des opérations passées sur le compte et de l’argent déposé. Dans l’espace partagé, c’est le créateur de l’espace qui reste le responsable légal. En cas de problème sur le compte, il est le seul à en supporter les conséquences. Ce fonctionnement se rapproche plus de celui d’un compte individuel avec une procuration donnée à une tierce personne. Ici, l’ajout ou le retrait de participants est plus simple et moins lourd au niveau administratif. Ce type de compte est donc moins engageant que d’ouvrir un compte-joint en ligne.

Le coffre commun de Revolut

De son côté, Revolut offre la possibilité à ses clients de gérer de l’argent en commun au sein d’un “coffre” virtuel. L’offre Revolut Vault est un peu hybride entre un compte épargne et un compte courant commun. On ne peut pas y relier une carte bancaire, mais il permet toutefois aux participants de constituer un fonds pour une utilisation commune. C’est également une bonne option pour préparer un projet commun ou réaliser une cagnotte commune.