ETF dividende : quelle stratégie adopter ?

🚀

💡

- Les ETF sont composés d’actions qui génèrent des dividendes.

- Ces dividendes peuvent être redistribués aux investisseurs s’il s’agit d’un ETF distribuant ou réinvestis s’il s’agit d’un ETF capitalisant.

- Les ETF appelés “dividende” sont des ETF (distribuant ou capitalisant) qui sélectionnent des entreprises en fonction de leur politique de distributions (montant des dividendes et évolution dans le temps).

- Leurs versions distribuantes sont une option intéressante pour qui souhaite maximiser ses cash flows et profiter d’un revenu régulier.

- À noter que les dividendes ne sont pas un revenu fixe comme le taux d'intérêt d’une obligation. Ils peuvent être réduits selon les stratégies des entreprises voire être totalement supprimés.

- Ce type d’exposition réduit la diversification avec une concentration sur certaines entreprises et certains secteurs (particulièrement généreux en dividendes).

Rappel : qu’est-ce qu’un ETF ?

Les ETF sont des produits d’investissement automatisés qui répliquent la performance d’un indice en regroupant l’ensemble des valeurs contenues dans celui-ci. Grâce aux ETF, il est ainsi possible d’investir de manière très simple dans des centaines de sociétés cotées en bourse.

Certaines de ces entreprises versent régulièrement des dividendes aux actionnaires en échange de leur capital. L’ETF peut :

- Réinvestir ces dividendes dans le placement, comme c’est le cas avec un ETF capitalisant. Cela a pour effet de faire croître la valeur de tes parts.

- Distribuer ces dividendes à l’investisseur comme le font les ETF distribuant.

🧐

Un investisseur passif à long terme peut préférer la première option (ETF capitalisant) pour créer un effet des intérêts composés. Toutefois, ce sont les ETF distribuant qui permettent de profiter des revenus de l’investissement de manière régulière.

Pour plus de détails sur ce sujet, nous avons consacré un article à cette distinction entre ETF distribuant et capitalisant.

Les dividendes sont généralement distribués une fois par an, mais ce rythme peut varier selon les pays. Il est par exemple trimestriel aux États-Unis. Le versement est fait directement sur le compte espèces associé à ton compte titre. Tu es alors libre d’en faire l’usage que tu souhaites. Une telle stratégie est souvent appréciée par les investisseurs plus âgés, souhaitant progressivement désépargner. Elle peut toutefois aussi convenir à d’autres types de profils.

C’est là qu'entrent en jeu les ETF dividende, spécialisés sur les dividendes. Il s’agit de la meilleure option pour les investisseurs privilégiant de manière délibérée l’obtention d’un revenu passif sur la croissance de leur placement.

Un ETF dividende, qu’est-ce que c’est ?

Les ETF dividende sont des ETF modifiant l’échantillon de titres d’un indice pour contenir uniquement des entreprises généreuses au moment des distributions. Contrairement à un ETF basique, ils ne reproduisent donc pas l’entièreté d’un indice, mais seulement une partie des valeurs connues pour avoir distribués des dividendes élevés au cours des années précédentes.

Les ETF appelés “Aristocrats” sont fondés sur le même principe, mais vont encore plus loin. Ces ETF n’incluent souvent que des entreprises qui ont continuellement augmenté le montant de leurs distributions.

Un exemple de ce type d’ETF est le SPDR S&P Euro Dividend Aristocrats. Cet ETF émis par le fournisseur SPDR investit uniquement dans des entreprises européennes ayant continuellement augmenté leurs distributions au cours des dix dernières années. Il peut s’agir de sociétés comme Allianz, Total, Exor ou Bayer.

Rappel : qu’est-ce qu’une stratégie de dividendes ?

Pour bien comprendre le fonctionnement des ETF dividende, il est nécessaire de rappeler le principe d’une stratégie de dividendes.

Pour un investisseur, une stratégie de dividendes consiste à sélectionner des actions distribuant des dividendes plus élevés que la moyenne. La principale valeur considérée pour cela est le “rendement du dividende”. C'est le rapport entre le montant des dividendes distribués et le cours de l’action.

💡

Si en théorie un actionnaire est indifférent à la politique de distribution de l’entreprise, c’est qu’on suppose également qu’il n’a, pour le même gain, aucune préférence entre distribution d’un dividende et appréciation de son capital.

Cette hypothèse n’est pas forcément vraie en réalité. En effet, certains investisseurs interprètent le paiement constant d’un dividende élevé comme un signal de qualité et de bonne gestion d’une entreprise. L’idée, c’est qu’une entreprise qui peut se permettre de verser constamment un dividende élevé (voire même de l’augmenter régulièrement) est une entreprise qui est établie et qui dégage un bénéfice stable.

De ton côté, tu fais plutôt partie de la team distribution de dividendes ou augmentation du cours de l’action ? Bien sûr, on souhaite tous cumuler les 2 !

Peut-on détenir un ETF dividende sur un PEA ?

Comme c’est le cas pour beaucoup d’autres ETF, certains trackers spécialisés dans les dividendes sont éligibles au PEA. Le Plan épargne en actions est le placement à privilégier pour bénéficier d’une fiscalité avantageuse.

Après 5 ans de détention - si aucun retrait n’a été effectué - les dividendes que tu as touchés au sein de cette enveloppe ne sont plus soumis à l’impôt sur le revenu (12,8%). Tu profites donc d’un cadre idéal pour reçevoir tes redistributions, n’ayant à t’acquitter que des prélèvements sociaux (17,2%).

Attention cependant : si tu choisis un ETF distribuant, les recettes générées par ton ETF dividende te seront versées sur le compte espèces associé. Elles ne peuvent être retirées (pour ne pas perdre l’avantage fiscal) et ne sont ni automatiquement réinvesties ni rémunérées. Rappelons-nous que l’intérêt principal d’un tel ETF est justement de toucher des versements réguliers.

Acheter des ETF Dividende sur un PEA est donc intéressant si ton PEA a plus de 5 ans et que tu peux effectuer des retraits défiscalisés. Dans le cas contraire, l’intérêt semble limité.

ETF dividende : quels sont les avantages et les inconvénients ?

Tu hésites encore sur l’opportunité d’acheter des ETF dividende ? Faisons le point sur leurs principaux avantages et inconvénients.

Les avantages des ETF dividende

-

Un revenu régulier : De façon assez intuitive, l’un des avantages majeurs d’un ETF dividende est la distribution d’un revenu régulier. C’est une source de cashflow externe qui peut être utilisée par l’investisseur.

-

Une fiscalité avantageuse dans le cadre du PEA : de plus, de nombreux ETF dividende sont éligibles au PEA. Les revenus distribués peuvent donc être défiscalisés.

Pour que ce point soit intéressant, il est préférable que ton PEA ait plus de 5 ans et que tu sois en mesure de faire des retraits défiscalisés. En effet, il y a peu d’intérêt à toucher des revenus réguliers sur un PEA sans pouvoir les sortir.

De plus, cet avantage fiscal n’est pas réservé aux ETF dividendes. Tous les ETF éligibles au PEA peuvent en bénéficier.

Les risques et inconvénients des ETF dividende

-

Une diversification réduite : Investir dans un ETF dividende ou un “Aristrocrate”, c’est concentrer son investissement sur des titres très spécifiques. Les entreprises connues pour être généreuses avec les investisseurs ne proviennent en effet que de quelques secteurs, par exemple de la finance, des assurances, de l’énergie, parfois du luxe ou encore de l’immobilier.

Ces entreprises sont généralement très importantes en terme de taille, connues et établies sur leur marché. Investir dans ces sociétés n’est donc pas particulièrement risqué en soi, mais présente un manque certain de diversification.

Par exemple, l’ETF Lyxor STOXX Europe SELECT DIVIDEND 30 n’investit que dans les 30 entreprises distribuant le plus de dividendes de l’indice STOXX 600. Ce chiffre réduit signifie concentrer ses risques sur un nombre limités d’entreprises de seulement quelques secteurs majeurs. Des difficultés dans une seule de ces branches pourraient donc impacter ton rendement, contrairement à un ETF plus large.

-

Un revenu aléatoire : comme pour le cours d’une action, les performances passées ne préjugent pas des performances futures. Il ne faut pas oublier qu’un dividende n’est pas un rendement fixe. En cas de crise majeure, plusieurs entreprises d’un même secteur peuvent décider de baisser de façon importante leur dividende. (Ex : Royal Dutch Shell, un des “aristocrates” emblématiques qui a réduit son dividende suite à la crise du Covid). C’est un risque supplémentaire à prendre en compte.

ETF dividende : lesquels choisir ?

Les critères de sélection

Les critères à prendre en compte pour la sélection d’un ETF dividende sont les mêmes que pour tout autre type d’ETF :

- La crédibilité du fournisseur ;

- L’encours ;

- La date d’émission ;

- Les frais de gestion ;

- Le type de réplication.

En plus de cela, il est important de regarder quelles entreprises ou secteurs sont prédominants au sein de l’échantillon et comment ont évolué les versements en dividendes au cours des dernières années.

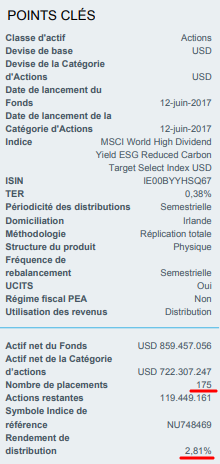

Dans l’extrait de la fiche technique ci-dessus nous avons fait ressortir 2 informations.

- Le nombre de valeurs différentes que comporte l’ETF. Rappelons qu’un ETF Dividende restreint l’échantillon de l’indice initial pour se concentrer sur les entreprises les plus généreuses en dividendes. Dans notre exemple, l'indice de base est le MSCI World qui contient plus de 1.500 valeurs différentes. Après filtrage, il ne restent plus dans la version “Dividende” que 175 valeurs. Le nombre a donc significativement diminué.

- Le rendement du dividende, c'est-à-dire le pourcentage du versement par rapport à ton investissement. À noter qu’il s’agit toujours d’un chiffre historique, donc basé sur une période passée et qui est susceptible de varier dans le futur. Dans notre exemple, le rendement du dividende était de 2,81% (soit 2,81€ pour un investissement de 100€).

ETF dividende : notre sélection

Pour t’aider dans la construction de ton portefeuille nous avons élaboré une sélection d’ETF à partir de laquelle tu peux reproduire l’un de nos 8 portefeuilles types. Ainsi tu peux par exemple te construire un portefeuille monde version “Dividende” avec le VANGUARD FTSE All-World ou en combinant le iShares MSCI World avec le Invesco FTSE EM à 70/30%.

| Nom de l’ETF | Fournisseur | Date de création | Encours | TER (en %) | Mode de distribution | Éligibilité au PEA |

|---|---|---|---|---|---|---|

| VANGUARD FTSE All-World High Dividend Yield UCITS | Vanguard | 2013 | 3.549M | 0,29 | distribuant | Non |

| iShares STOXX Global Select Dividend 100 UCITS ETF | Blackrock iShares | 2009 | 2.053M | 0,46 | distribuant | Non |

| SPDR S&P Global Dividend Aristocrats UCITS ETF (Dist.) | SPDR | 2013 | 928M | 0,45 | distribuant | Non |

| iShares MSCI World Quality Dividend ESG UCITS ETF USD (Acc) | Blackrock iShares | 2017 | 136 M | 0,38 | distribuant | Non |

| Invesco FTSE EM High Dividend Low Volatility UCITS ETF | Invesco | 2016 | 144 M | 0,49 | distribuant | Non |

| SPDR S&P Euro Dividend Aristocrats UCITS ETF | SPDR | 2012 | 1.075M | 0,3 | distribuant | Oui |

| Xtrackers Euro Stoxx Quality Dividend UCITS ETF 1D | Xtrackers | 2007 | 236M | 0,3 | distribuant | Oui |

🚀

Conclusion

Les ETF Dividende sont donc une option intéressante pour tout investisseur souhaitant suivre une stratégie dite de dividendes et profiter d’un revenu passif régulier. En investissant dans ce type de produit, il ne faut cependant pas oublier qu’ils restreignent généralement les échantillons initiaux pour ne concentrer que les entreprises à haut rendement de dividende. Cela a bien sûr des avantages, mais aussi des inconvénients :

Avantages & inconvénients

- Les distributions de dividendes sont généralement plus élevés que pour un ETF classique.

- La distribution d’un revenu passif régulier te permet de profiter dès aujourd’hui de ton investissement.

- Le fait d’obtenir des versements réguliers rassure et a un effet psychologique positif.

- La diversification est réduite à cause d’un concentration des entreprises et des secteurs.

- Les dividendes ne sont pas quelque chose de fixe. Même les “aristocrates” peuvent décider à tout moment de réduire leurs distributions.