Meilleure banque en ligne 2026

Comparatif des meilleurs comptes bancaires 2026

Tu cherches la meilleure banque en ligne ? Tu es au bon endroit. Plus transparentes, plus flexibles, et surtout moins chères, les banques en ligne sont aujourd’hui plus en phase avec nos exigences que les acteurs traditionnels. Mais l’offre est vaste : quelle banque en ligne choisir ? Avec notre comparatif banque en ligne, on t’aide à trouver TON compte bancaire en ligne.

9,90€

9,90€

0€

13,99€

2,99€

5€

0€

8,99€

7,99€

4,90€

6,90€

2,99€

0€

–

–

0€

0€

0€

0€

0€

0€

0€

–

0€

0€

0€

–

DI

DD

DI

DD

AS

DI

DD

AS

DI

DD

AS

DI

DD

AS

DI

DD

AS

1.500€ nets/mois

Sans conditions

Sans conditions

4.000€ nets/mois

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

Sans conditions

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

0

illimité

6

2

0€

0€

0€

0€

0€

0€

0€

0€

0€

N.C.

illimité

1€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

N.C.

0€

1€

illimité

illimité

illimité

illimité

illimité

0

illimité

0

0

0

0

0

0

0€

0€

0€

0€

0€

5

N.C.

0

0€

0,5%

1,95%

0,5 %

1,7%

1,95%

1,7%

2€

0€

0€

0€

0€

0€

N.C.

2€

0€

6€

0,5€

1,95€

0,5€

1,70€

1,95€

1,70€

2€

2,5€

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

Illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

illimité

0

Illimité

illimité

illimité

illimité

illimité

illimité

0

illimité

illimité

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

illimité

illimité

0€

0€

0€

0€

0€

0€

0€

1,95%

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

2,9€

0€

0€

0€

0€

0€

0€

1,95€

0€

0€

Dans une agence BNP Paribas en France métropolitaine disposant d'un automate de dépôt.

Dans les agences LCL

Dans les agences CIC

Dans les agences CIC

Par code-barres

Par code-barres

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En France métropolitaine

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En Agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

En agence

Par courrier

7%

7%

8%

7%

8%

7%

7%

7%

8%

8%

0€

0€

0€

0€

0€

0€

0€

0€

8€

8€

8€

0€

0€

0€

0€

0€

N.C.

0€

0€

N.C.

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

1€

0€

0€

0€

0€

0€

0€

0€

0€

Uniquement disponible entre clients Green-Got

0€

0€

0€

0€

0€

0,99€

0€

0€

0€

0€

Uniquement disponible entre clients Green-Got

0€

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

Livret A

CSL

LDDS

voir plus

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

Portefeuille crypto

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

CTO

PEA

PEA-PME

- Mastercard Gold gratuite (sous condition d'utilisation) avec tous les services, avantages et assurances qu'elle comprend.

- Paiements/retraits illimités et gratuits partout dans le monde.

- Condition de revenus.

- La seule carte haute de gamme gratuite (sous condition d'utilisation) et sans condition de revenus.

- Paiements illimités et gratuits partout dans le monde.

- Retraits (EUR) illimités et gratuits.

- Limitation sur les retraits en devises.

- Carte haute de gamme gratuite

- Paiements/retraits illimités et gratuits partout dans le monde

- Large réseau (en France comme à l’international)

- Opérations en agence (espèces, chèques)

- Carte gratuite (sous condition d'utilisation) et performante sans condition de revenus.

- Paiements/retraits illimités et gratuits partout dans le monde.

- Meilleure carte entrée de gamme du marché.

- Sans condition de revenus.

- Paiements illimités et gratuits partout dans le monde.

- Large réseau (en France comme à l’international).

- Opérations en agence (espèces, chèques).

- Retraits payants hors réseau BNP.

- Virements instantanés payants.

- Mastercard World Elite gratuite (sous condition d'utilisation) avec tous les services, avantages et assurances qu'elle comprend.

- Paiements/retraits illimités et gratuits partout dans le monde.

- Condition de revenus élevée.

- Gratuité conditionnée à un versement mensuel min. de 4.000€.

- Carte gratuite (sous condition d'utilisation) et performante sans condition de revenus.

- Paiements illimités et gratuits partout dans le monde.

- Retraits (EUR) illimités et gratuits.

- Limitation sur les retraits en devises.

- Offre groupée de services premium

- Sans condition de revenus

- Paiements/retraits illimités et gratuits partout dans le monde.

- Émission de virements internationaux (hors zone SEPA et en devises) gratuits.

- Carte en métal

- Offre payante

- Expérience d'une banque en ligne avec le service d'une banque de réseau

- Conseiller dédié en agence ou en ligne

- Virements instantanés gratuits

- Banque la mieux notée sur Google

- Paiements et retraits sans frais à l'étranger en option

- Paiements gratuits partout dans le monde

- Offre complète banque au quotidient / épargne / crédit

- Choix DI/DD

- Système de facturation niveau de service + carte peu lisible

- Carte premier à un prix abordable

- Assurances et assistance renforcées

- Offre complète banque au quotidient / épargne / crédit

- Système de facturation niveau de service + carte peu lisible

- Compte gratuit

- Compte en banque et wallet crypto au même endroit

- Possibilité d'acheter des cryptos et de gérer ses comptes sur la même appli

- Paiements gratuits et illimités

- Possibilité de payer en cryptos

- Rémunération des liquidités du compte courant : 4%

- Un compte très complet qui concilie services bancaires et engagement écologique

- Gamme complète d'assurances : voyage, hameçonnage, protection juridique e-reputation

- Cashback auprès de partenaires engagés

- Pas de compte épargne pour la rémunération des liquiditiés

- Carte haut de gamme sans condition de revenus ni d'utilisation

- Mobile banking performant

- Paiements illimités et gratuits partout dans le monde

- Retraits en devises gratuits

- Sous-comptes + espaces partagés

- Offre payante

- Retraits EUR limités (5/mois)

- Une banque engagée : 75% des dépôts sont affectés au financement de projets un domaine d'action au choix

- Forfait à 1,5€/mois pour les 18-25 ans

- Une solution qui combine banque de proximité, banque en ligne et engagement sociétal

- Epargne solidaire

- Compte multidevises (50)

- Transfert d'argent à l'international facilité

- Retraits gratuits limités à 2/mois (ou 200€)

- Carte haut de gamme sans condition de revenus ni d'utilisation

- Compte multi-devises (+ 30 devises)

- Envois d'argent à l'étranger et virements internationaux à frais réduits (+40% de réduction)

- Change et paiements en devises illimités (au taux interbancaire)

- 5 cartes enfants

- IBAN et garantie des dépôts lituanien

- Prix élevé

- Paiements en euros et en devises gratuits

- Rémunération des liquidités

- Paiements instantanés

- Peu d'informations sur les fonctionnalités et les assurances de la carte

- Bforbank propose de nouvelles offres et se positionne comme la banque digitale relationnelle

- Nouvelle appli fluide et ergonomique

- Un service client disponible 24h/24, 7J/7

- Assurances et assistance incluses

- Offre de crédit conso

- Offre épargne très limitée pour l'instant (CSL). On attend la sortie de l'offre d'investissement et de courtage.

- Sans condition de revenus ni d'utilisation

- Compte multi-devises (+ 30 devises)

- Envois d'argent à l'étranger et virements internationaux à frais réduits

- Change et paiements au taux interbancaire

- Retraits très limités

- IBAN et garantie des dépôts lituanien

- Possibilité de dépenser comme un local avec des comptes dans 15 devises différentes, sans frais de change

- 25 cartes virtuelles incluses et 3 cartes physiques incluses

- Rémunération des liquidités

- Outils de gestion du budget

- Peu d'informations sur les fonctionnalités et les assurances de la carte

- Sans condition de revenus ni d'utilisation

- Offre 100% gratuite (hors paiement unique pour carte physique)

- Mobile banking performant

- Paiements illimités et gratuits partout dans le monde

- Retraits EUR limités (3/mois)

- Retraits en devises systématiquement payants

- Sans condition de revenus ni d'utilisation

- Compte multi-devises (+ 30 devises)

- Envois d'argent à l'étranger et virements internationaux à frais réduits (+20% de réduction)

- Change et paiements en devises illimités (au taux interbancaire)

- 2 cartes enfants

- Retraits limités

- IBAN et garantie des dépôts lituanien

- Offre payante

- Bforbank se réinvente avec de nouvelles offres et se positionne comme la banque digitale relationnelle

- Une nouvelle appli fluide et ergonomique

- Un service client disponible 24h/24, 7J/7

- Carte gratuite

- Offre crédit conso

- Sans conditions de revenu

- Sans condition de revenus ni d'utilisation

- Mobile banking performant

- Paiements illimités et gratuits partout dans le monde

- Sous-comptes + espaces partagés

- Offre payante

- Retraits EUR limités (5/mois)

- Retraits en devises systématiquement payants

- Une banque pour ceux qui souhaitent avoir un impact écologique concret sur leurs dépenses et leur utilisation de la banque.

- Suivi de l'impact carbone pour chaque dépense

- Soutien de projets locaux grâce à l'arrondi des dépenses

- Sans condition de revenus ni d'utilisation

- Compte multi-devises (+ 30 devises)

- Envois d'argent à l'étranger et virements internationaux à frais réduits

- Change et paiements au taux interbancaire

- 2 cartes enfants

- Retraits très limités

- IBAN et garantie des dépôts lituanien

- Offre payante

- Programme de cashback jusqu'à 6% de remise chez une centaine de partenaires éco-responsables

- Financement de projets éthiques grâce aux dépôts réalisés

- Carte en bois

- Carte virtuelle incluse

- Paiements et retraits en devises payants

Comment choisir la meilleure banque en ligne ?

Tu ne t’y retrouves pas dans la jungle des tarifs des banques en ligne ? Tu te sens perdu entre les différentes offres de cartes bancaires ? Nous sommes là pour t’aider à prendre la bonne décision en ayant toutes les cartes en main. C’est pourquoi nous te donnons toutes les informations pour te permettre de sélectionner LA meilleure banque en ligne pour toi.

L'offre des banques en ligne est très dense. Pour plus de simplicité, nous les avons regroupées en 3 catégories :

- Les banques en ligne généralistes

- Les néobanques

- Les banques en ligne éthiques

Notre top 5 des meilleures banques en ligne généralistes

Commençons par les banques les plus complètes et les plus accessibles : les banques en ligne généralistes. Très proches d’une banque traditionnelle dans leur offre (certaines d’entre elles en sont d’ailleurs des filiales), tu y trouves quasiment tous les produits bancaires.

Banque au quotidien, épargne, investissement, crédit, assurance, c’est l’idéal si tu souhaites regrouper tes comptes au même endroit.

D'après notre comparatif, les meilleures banques en ligne généralistes en 2026 sont :

Fortuneo : la meilleure banque en ligne de notre comparatif

Avec deux de ses offres arrivant sur le podium, Fortuneo est incontestablement la grande gagnante de notre comparatif. L’offre banque au quotidien est en effet très complète. Tous les paiements et retraits en euros et en devises sont gratuits et illimités. On peut noter que c’est la seule banque en ligne à proposer cette offre.

Pour le reste, tous les services (ou presque) sont disponibles (découvert autorisé, virement instantané gratuit, remise de chèque, etc.).

Concernant l’épargne, les principaux livrets (livret A, CSL et LDDS) sont proposés. Le Livret+ propose un taux annuel brut de 1,8%, avec régulièrement des taux promo ! Tu peux également gérer tes investissements depuis ton compte Fortuneo avec l’offre de courtage en bourse et l’assurance-vie. Le PEA Fortuneo arrive d’ailleurs numéro 1 dans notre comparatif des meilleurs PEA.

Chez Fortuneo, il est également possible de faire un crédit (personnel ou immobilier).

Seul petit bémol, les cartes Fortuneo Gold et Fortuneo World Elite sont soumises à des conditions de revenus.

👉 En bref, Fortuneo est une banque en ligne polyvalente et performante, parfaite pour regrouper tous tes comptes au même endroit ou si tu voyages beaucoup à l’étranger. Tous les profils y trouvent leur compte.

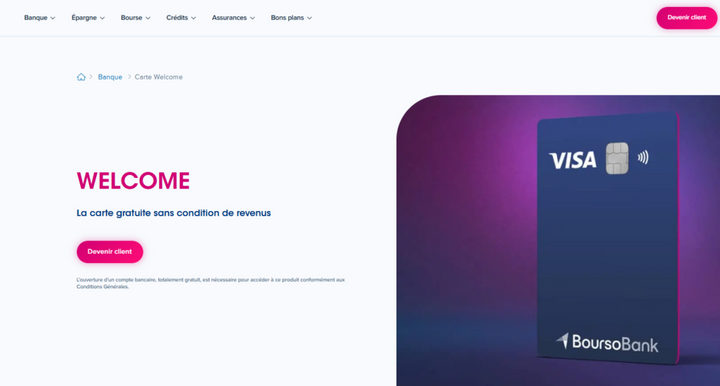

BoursoBank : une banque en ligne complète et compétitive

BoursoBank complète le podium de notre comparateur meilleure banque en ligne avec son offre Ultim. Les offres entrée de gamme (Welcome) et premium (Metal) se positionnent également très bien. Comme Fortuneo, BoursoBank est une banque en ligne généraliste complète.

Côté banque au quotidien, on regrette juste le nombre de retraits en devises qui est limité à 3 par mois, et donc payant au-delà de cette limite. Cependant, même dans ces conditions, l’offre reste extrêmement compétitive.

Pour ce qui est de l’épargne et de l’investissement, ici aussi toute la gamme est proposée. Du compte sur livret à l’achat en bourse tout en passant par l’assurance-vie, tu peux réaliser tous tes investissements.

Le plus de BoursoBank, ce sont ses offres crédit et assurance développées et innovantes. Le Crédit Mylombard par exemple est un crédit personnel in fine qui met en nantissement ton épargne.

🎁 Le petit plus : le service de cashback The Corner qui permet de bénéficier de remises et de cashback dans de nombreuses enseignes partenaires.

👉 En bref, BoursoBank est une banque en ligne complète et généraliste avec une offre développée de crédit. L’idéal si tu veux une carte haut de gamme sans conditions de revenus.

Hello bank! : la banque en ligne de BNP Paribas

Hello bank! s’appuie sur le réseau de sa maison mère BNP Paribas pour proposer une offre complète et compétitive. Ici aussi, toute la gamme des produits et services bancaires est proposée : crédit (crédit immo, auto, prêt personnel), assurance (assurance auto, maison, appareils mobiles) et épargne (livrets d’épargne, assurance-vie, offre bourse).

Les agences BNP Paribas peuvent être utilisées pour les dépôts d’espèces ou de chèques, ce qui est rare pour une banque en ligne.

Une offre spécifique aux comptes joints est également mise en avant.

👉 En bref, Hello bank! propose une offre simple et efficace, qui a le mérite de répondre à tous les besoins bancaires de ses clients.

LCL : les avantages de la banque en ligne avec le service de la banque de réseau

Contrairement à certains de ses concurrents, LCL n'a pas développé de banque en ligne distincte de son réseau d'agences. Fidèle à son ADN, LCL a plutôt choisi de moderniser son offre pour mieux répondre aux attentes de ses clients. Résultat : plus besoin de choisir entre une banque 100% en ligne et une banque traditionnelle. LCL mise sur une expérience hybride qui combine les avantages des deux modèles.

L'ouverture de compte peut désormais se faire entièrement en ligne avec une gestion totalement digitalisée via l'application mobile. Chaque client peut composer son offre à la carte en sélectionnant uniquement les produits dont il a réellement besoin. On apprécie notamment l'option City Explorer, activable et résiliable en un clic, pratique pour les séjours à l'étranger sans payer de frais inutiles le reste de l'année.

Reconnue pour la qualité de son service client, LCL confirme ce statut : elle est une nouvelle fois la banque la mieux notée sur Google et a été élue Service Client de l'année 2025.

👉 En bref, LCL marque des points avec une offre 100% digitale qui rivalise directement avec les banques en ligne. Son atout majeur : bénéficier du réseau d'agences LCL, avec la possibilité d'avoir un conseiller en agence ou encore de déposer des chèques en toute simplicité. Un excellent compromis pour ceux qui veulent profiter de la simplicité du digital sans renoncer totalement à l'accompagnement en agence.

Monabanq : la banque en ligne tournée vers ses clients

Monabanq est une banque en ligne qui propose une gamme complète de produits et services bancaires. La banque en ligne affiche des valeurs de responsabilité éthique et en faveur de l’environnement. Monabanq souhaite placer ses clients au cœur de la relation comme l’indique sa signature.

Toutefois, sa structure spécifique avec 4 niveaux de services auxquels il faut rajouter le prix des cartes bancaires rend parfois l’offre peu lisible.

La combinaison qui nous semble la plus intéressante est le package Uniq avec une carte visa Classic qui propose un bon niveau de service pour 6€/mois (25 retraits devises/an, facilité de caisse, assurances incluses, etc.).

👉 En bref, Monabanq est une banque en ligne avec un très bon niveau de services. Prendre le temps de sélectionner la bonne combinaison services + carte pour bénéficier d'un bon rapport qualité/prix.

Bforbank : la banque en ligne digitale relationnelle

Clairement positionnée haut de gamme depuis son lancement, la banque en ligne du Crédit Agricole a effectué un virage à 180 degrés. Nouveau logo, nouveau site internet, nouvelle appli, tout a été revu. Bforbank souhaite désormais se positionner comme une banque digitale relationnelle, simple et accessible. Pour soutenir cette promesse, la banque en ligne ouvre son service client par téléphone 24h/24, 7J/7.

Côté banque au quotidien, 2 offres sont proposées. BforBASIC et BforZEN. Adieu les cartes haut de gamme Premier et Infinite, les clients n'ont désormais plus accès qu'à 2 cartes à autorisation systématique.

Pour le reste de l'offre, elle se réduit au strict minimum. L'offre d'épargne qui était un des points fort de Bforbank se réduit désormais à un compte sur livret. Pour le reste, on trouve un crédit à la consommation et une assurance des appareils mobiles.

👉 En bref, Bforbank se renouvelle pour créer une banque proche de ses clients et souhaitant leur faciliter la vie au quotidien. Il sera intéressant de suivre cette évolution, notamment pour voir si la partie courtage et investissements viennent compléter l'offre.

Notre top 3 des meilleures néobanques

Dans notre comparatif des meilleures banques en ligne, on constate que ce sont surtout les banques en ligne généralistes qui trustent les premières places. Pourtant, les néobanques ont aussi des offres très compétitives.

Pourquoi ce décalage ?

La raison est que les néobanques offrent une expérience différente. Contrairement aux banques en ligne généralistes, chez qui tu peux trouver aussi bien de l'épargne que du crédit, les néobanques ne proposent pas toute la gamme des produits bancaires. Ce sont essentiellement des organismes de paiement. Les néobanques sont donc parfaites si tu cherches uniquement un moyen de paiement simple et efficace.

Elles ont également d’autres atouts à offrir. Gérables entièrement depuis leur appli mobile et donc accessibles en permanence, elles proposent des outils innovants d’aide à la gestion des comptes. Elles sont souvent un allié de choc pour gérer ton budget ou partager les dépenses avec tes amis ou colocs.

D'après notre comparatif, les 3 meilleures néobanques en 2026 sont :

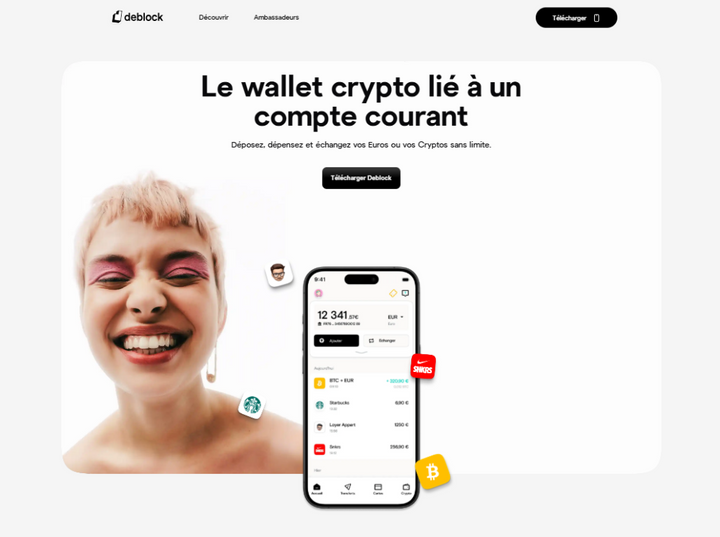

Deblock : un compte courant et un wallet crypto au même endroit

Deblock débarque dans le paysage français avec une approche hybride réussie entre banque au quotidien et cryptomonnaies. Contrairement à d'autres intervenants du secteur, les deux volets sont correctement traités et proposent des services aboutis.

Chez Deblock, tout est fait pour vous simplifier la vie, et surtout faciliter les paiements et réception de fonds : paiements cartes gratuits et illimités, possibilité de payer en crypto, virements instantanés et SEPA gratuits même offre l'offre Standard, comptes multidevises et échanges de devises sans frais.

L''originalité de Deblock réside dans son wallet crypto intégré qui facilite l'achat, la vente et le stockage de cryptomonnaies directement depuis l'application principale, sans frais cachés ni complexité technique.

👉 En bref, une néobanque qui révolutionne l'expérience bancaire en intégrant parfaitement banque au quotidien et accès simplifié au monde des cryptomonnaies.

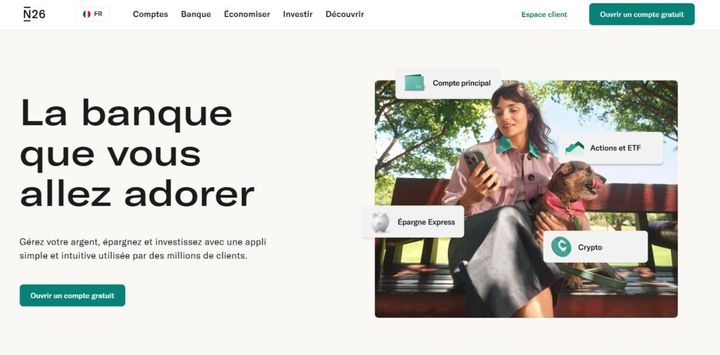

N26 : la néobanque smart et innovante

N26 est la néobanque par excellence. L’application mobile est ergonomique et efficace, le design est smart et épuré, et les fonctionnalités innovantes. Entièrement dédiée aux paiements du quotidien, N26 proposent de nombreux services pour gérer ses comptes et optimiser ses paiements (espaces partagés, partage de frais, tableau de budget mensuel, etc.).

Si tu souhaites de l’épargne ou du crédit, ce n’est pas la peine de t’arrêter chez N26. Pour la banque au quotidien, par contre, ce n’est pas moins de 4 offres qui sont proposées, du compte Standard gratuit au pack Premium Metal.

👉 En bref, une néobanque avec un mobile banking performant et de nombreuses fonctionnalités très pratiques pour gérer son budget au quotidien.

Revolut : la meilleure néobanque pour les opérations à l’étranger

Chez Revolut, pas de doute, on est bien dans une néobanque. L’univers de la banque se veut résolument geek. Cependant, même si la partie mobile banking est très évoluée, on s’y perd parfois entre les différentes offres proposées. Les informations sont disséminées un peu partout sur le site, et c’est dommage, car la néobanque a beaucoup à offrir.

Revolut est notamment connue pour son compte multi-devises (plus de 30 devises). L’avantage ? Tu peux payer à l’étranger comme si tu étais un local. Revolut est donc particulièrement adaptée aux personnes qui voyagent à l’étranger, voire aux digital nomads installés hors de France.

En plus de cela, Revolut propose de nombreux services, comme le change de devises, les virements internationaux ou encore les synchronisations de tous tes comptes bancaires grâce à l’open banking.

Un compte est également disponible pour investir dans les fractions d’actions.

👉 En bref, Revolut est une néobanque parfaite pour les personnes ayant beaucoup d’intéractions avec l’étranger. Les geeks apprécieront particulièrement l’univers de cette néobanque.

Les meilleures banques en ligne éthiques

Parmi les néobanques se trouve une catégorie un peu spécifique de banques en ligne : les banques éthiques. Encore nouvelles dans le panorama du marché bancaire français, ces banques gagnent de plus en plus de terrain en répondant à un besoin des clients. En effet, choisir sa banque peut aussi être un acte citoyen et les fonds déposés sur les comptes peuvent servir à financer des projets sociaux ou environnementaux.

Choisir une banque devient alors un acte militant, un combat qu’on mène. Alors on ne va pas se mentir, les banques éthiques n’apparaissent pas dans les meilleures places de notre comparatif.

En effet, et malheureusement d’ailleurs, l’engagement a encore aujourd’hui un coût. Il faut donc débourser un prix supérieur aux autres banques, à service égal, pour utiliser une banque éthique. Sur un comparateur de produits et services classiques, ces banques sont donc pénalisées.

🚀

D'après notre comparatif, les meilleures banques éthiques sont :

Green-Got : Pour une gestion alignée avec ses valeurs, sans concession sur les services bancaires

Green-Got est un compte courant disponible en France, mais également en Belgique. Cette néobanque s'adresse aux particuliers et aux micro-entreprises. Un compte professionnel devrait bientôt compléter l'offre.

Un des grands avantages de Green-Got est de pouvoir participer au financement de la transition écologique en toute transparence, sans que cela constitue une charge supplémentaire pour les clients. Les projets financés sont clairement présentés et l'impact est réel.

Sur l'application, tu peux suivre facilement la gestion de tes comptes, mais également les projets financés grâce à ton compte courant. Il y a également la possibilité de calculer tes émissions de CO2 ou encore d'avoir du cashback chez des partenaires triés sur le volet.

Côté épargne, Green-Got propose pour l'instant un contrat d'assurance-vie.

Pour les clients plus exigeants, le compte Premium est quant à lui facturé 10,9€/mois (12,9€ si tu choisis un prélèvement mensuel). Cette formule se démarque par ses prestations haut de gamme, notamment ses protections d'assurance complètes et son programme de cashback avantageux, positionnant Green Got comme une option compétitive dans l'univers bancaire éthique.

👉 En bref, Green-Got séduit par son offre bancaire qui répond aux standards attendus de la banque au quotidien. Sa véritable force ? Une communauté de clients engagés et fidèles qui forment un véritable mouvement autour de la marque. Ajoutez à cela une communication rafraîchissante — à la fois décontractée et informative — qui éduque efficacement sur les enjeux environnementaux.

helios : La néobanque éthique pour mettre ses actes et ses valeurs en adéquation

helios part du constat que l’argent déposé dans les banques sert à financer des entreprises qui polluent. La néobanque propose alors une alternative éthique en soutenant des projets à impact environnemental avec l’argent des dépôts. Le compte courant helios est lancé en février 2021 sur ce postulat de base.

Concrètement, helios propose le même service qu’une néobanque classique (carte bancaire, paiements et retraits). On espère voir rapidement le développement de l’option Apple Pay et la possibilité de faire des virements instantanés. On peut noter l’originalité et l’esthétique de la carte bancaire en bois de cerisier.

Un compte sur livret ainsi qu'une assurance-vie gérée par Goodvest complètent l'offre.

👉 En bref, une banque en ligne pour ceux qui souhaitent mettre leurs actions en lien avec leurs valeurs, et soutenir la cause environnementale via leur banque.

Pourquoi choisir une banque en ligne ?

La question se pose réellement. Il y a encore quelques années, on regardait plutôt la banque qui avait une agence la plus proche de notre domicile pour ouvrir notre compte bancaire. Aujourd’hui, la tendance est clairement en train de s’inverser.

Pourquoi donc se tourner vers les banques en ligne ? Quels atouts apportent-elles par rapport aux banques traditionnelles ?

Un gain de temps

Le premier avantage que l’on peut citer est le gain de temps. L’ouverture de compte se fait 100% à distance et la quasi-totalité des opérations sont gérées depuis l’application mobile. L’accès aux comptes est simple, immédiat et transparent. Tout est sur ton mobile, 24h/24 et 7J/7. Il n’est plus nécessaire de prendre RDV avec ton conseiller et être disponible sur les horaires d’ouverture de l’agence pour changer ton plafond de carte bleue.

Le gain de temps est indéniable et la réactivité grandement améliorée.

Des frais réduits

Le deuxième point fort des banques en ligne, et c’est souvent le plus mentionné, est la tarification très attractive. Les frais sont réduits par rapport à une banque traditionnelle, voire inexistants. Ils sont également plus transparents et clairement affichés.

Comment les banques en ligne arrivent-elles à être aussi compétitives ?

100% online, leur modèle économique est complètement différent d’une banque traditionnelle. Elles n’ont pas de réseau d’agences et supportent donc beaucoup moins de coûts fixes. Contre la promesse de frais réduits, le client est appelé à mettre la main à la pâte et à effectuer lui-même les opérations exécutées par des conseillers bancaires dans un réseau classique. Le client doit donc gérer son compte de façon autonome et en ligne.

De même, les clients n’ont pas de conseiller bancaire attitré. L’interaction avec les clients est réduite au strict minimum, dématérialisée et gérée dans des centres mutualisés. Cependant ce système de communication peut avoir ses limites quand des problèmes surviennent.

Une gestion simplifiée et des services innovants

Le dernier plus des banques internet est la proposition de services supplémentaires et innovants. Paiement par mobile ou montre connectée, virement instantané, chéquier digital, solde en temps réel, toutes ces innovations des banques en ligne simplifient la gestion au quotidien et révolutionnent la banque traditionnelle.

Quelle est la meilleure banque en ligne ? Les critères pour choisir

Si tu as un choix à faire, tu veux forcément savoir quelle est la meilleure banque en ligne. La question n’est pas aussi simple et il y a un certain nombre de critères à prendre en compte. Cependant, on peut toutefois s’attendre à avoir une base de services essentiels gratuits comme l’ouverture, le fonctionnement et la tenue de compte quand on ouvre un compte en ligne.

La plupart des établissements proposent cette base, il va donc falloir déterminer des critères supplémentaires pour orienter ton choix.

La meilleure banque en ligne est celle qui est adaptée à tes besoins

Tout va dépendre de ton profil. En effet, un étudiant, un salarié ou un couple marié n’auront pas les mêmes besoins. De même, il est important de définir si le compte que tu souhaites ouvrir sera ton compte principal avec lequel tu règleras tes dépenses courantes ou un compte secondaire.

Meilleure banque en ligne : les tarifs et frais bancaires

Le tarif est un des critères qui différencient le plus les banques en ligne des banques traditionnelles. C’est aussi un argument de poids pour se démarquer entre elles.

Les banques internet savent pertinemment qu’une des premières raisons de s’orienter vers un établissement en ligne est le tarif attractif. Derrière les offres promotionnelles alléchantes, il faut bien étudier le détail des tarifs pour voir ce qui te sera réellement facturé en fonction de ton utilisation.

On peut distinguer deux grands types de frais :

- Les frais liés à l’utilisation quotidienne des comptes : tenue de compte, opérations liées à la carte bancaire comme les paiements et les retraits, les virements, etc.

- Les frais exceptionnels : opérations à l’étranger (paiements, retraits ou virements), frais liés aux incidents sur le compte, etc.

La difficulté est que certains n’auront jamais besoin des ces opérations exceptionnelles, tandis que d’autres y auront souvent recours. D’où l’importance de bien connaître ton profil pour déterminer quel sera le coût réel de ta banque.

Nous reviendrons plus en détail sur les frais à connaître un peu plus tard.

Meilleure banque en ligne : offres groupées et conditions d'éligibilité

Les banques en ligne proposent généralement des offres groupées qui n’incluent pas les mêmes services, ne sont pas au même tarif et intègrent parfois des conditions. Avant de souscrire une offre, il est donc important de vérifier les points suivants :

-

Identifier les conditions de revenus ou d’encours qui s’appliquent aux différentes offres pour vérifier si tu es bien éligible ;

-

Déterminer les services inclus dans chaque offre pour voir s’ils sont en adéquation avec tes besoins ;

-

Vérifier les conditions d’utilisation, particulièrement dans le cas d’une offre gratuite.

Généralement les différences entre les offres, les conditions d’éligibilité ou d’utilisation sont liées au type de carte détenu plus qu’au compte. La carte bancaire est l’élément central de l’offre bancaire. C’est pourquoi nous ferons un zoom spécifique sur les cartes un peu plus loin.

Les services additionnels : un critère important pour choisir une banque en ligne

Au-delà du compte courant et de la carte bancaire, il est intéressant d’étudier les autres produits et services proposés par la banque : crédit, épargne, investissement (PEA, CTO, assurance-vie, etc.). Même si aujourd’hui ton besoin se limite à un compte courant et une carte bancaire, il y a fort à parier que dans l’avenir tes besoins vont évoluer. Il est bon de savoir ce que peut t’offrir la banque internet dans laquelle tu vas ouvrir ton compte.

Banque en ligne : gestion mobile et en ligne

Qui dit banque en ligne dit gestion du compte de façon autonome. Les outils mis à disposition du client comme l’application mobile ou l’espace client sur internet doivent donc être simples, clairs, fluides et complets pour te permettre de gérer tes comptes en toute sérénité.

De plus, certaines applications mobiles proposent de réels services différenciants comme la catégorisation des dépenses ou des recettes, le suivi du compte en temps réel ou le blocage/déblocage de la carte via l’application. Toutes ces fonctionnalités apportent un réel plus dans la gestion au quotidien de tes comptes.

Le service client : un critère non négligeable pour choisir la meilleure banque en ligne

Même si la gestion d’un compte en ligne se fait majoritairement en autogestion, il est important de pouvoir contacter le service client en cas de problème. Quels sont les horaires du service client ? Est-il réactif ? Comment peut-on le contacter (téléphone, chat, chatbot, email, SMS, etc.) ?

Toutes ces questions sont essentielles pour éviter les mauvaises surprises par la suite, surtout dans les situations d'urgence. La qualité du service peut beaucoup varier selon les établissements.

Les cartes bancaires des banques en ligne

En étudiant les différentes banques en ligne et leurs offres, tu vas forcément être confronté au choix d’une carte. C’est un critère important à ne pas sous-estimer. Non seulement parce que c'est le produit bancaire que tu vas le plus utiliser au quotidien, mais aussi parce qu’elle concentre la plupart des différences de tarifs et de conditions.

En quoi se distinguent les différentes cartes ? D’après quels critères choisir ? La plupart des banques en ligne proposent entre 2 et 4 cartes que l’on peut catégoriser en entrée de gamme, standard, haut de gamme et premium.

Les principaux points sur lesquels elles se différencient sont les suivants :

Le type de débit (immédiat ou différé)

Avec une carte à débit immédiat, le montant du paiement est aussitôt prélevé sur le compte.

Certaines cartes à débit immédiat sont encore plus prévoyantes en proposant une clause d’autorisation systématique. Dans ce cas, la banque est consultée avant chaque opération pour valider ou non le paiement. Un montant maximum de paiements peut être défini par semaine, bloquant la carte en cas d’atteinte du plafond, même si le compte est approvisionné.

Avantages & inconvénients

- Evite les dépassements sur le compte

- Permet de faire attention à son budget

- Moins de souplesse (prévoir un plan B en cas de dépense exceptionnelle)

- Un paiement peut être refusé si les conditions ne sont pas respectées

Une carte à débit différé est une carte de crédit. Les sommes payées sont prélevées sur le compte à la fin du mois.

Souvent associées aux cartes haut de gamme et soumises à conditions de revenu, elles ne sont pas accessibles à tous.

Avantages & inconvénients

- Apporte un certain confort dans la gestion du quotidien

- Bénéfice du décalage de trésorerie qui peut être pratique dans certaines situations

- Permet de faire un dépôt de cautio pour une location de voiture ou la réservation d'un hébergement de vacances

- Demande une grande rigueur pour être sûr que le compte sera suffisamment approvisionné à la fin du mois.

Les plafonds

En général, plus on monte en gamme, plus les plafonds sont élevés. Il s’agit des plafonds de paiement (calculés sur un mois) et de retrait (sur 7 jours glissants). Les opérations réalisées à l’étranger sont aussi concernées. Lorsque tu atteins ton plafond de paiement ou de retrait, tes opérations sont bloquées.

Il est cependant possible de faire des demandes d’augmentation temporaire de plafond. Cette opération est parfois réalisable directement depuis l’espace client ou l’application mobile.

Les retraits et paiements

Les paiements en euro sont généralement gratuits quelle que soit la carte. En ce qui concerne les retraits, ils peuvent être facturés au-delà d’un certain nombre de retraits par mois, ou gratuits uniquement dans un réseau spécifique de DAB. Si tu effectues souvent des retraits, ce point est donc très important à prendre en compte dans le choix de ta carte.

Concernant les paiements et retraits en devises, les disparités tarifaires sont très importantes. En général, plus on monte en gamme et plus la tarification est intéressante, pouvant même aller jusqu’à la gratuité. C’est d’ailleurs souvent un argument majeur pour choisir une carte haut de gamme ou premium quand on effectue beaucoup d’opérations à l’étranger.

Les assurances

Des assurances sont liées aux différentes cartes. Les cartes haut de gamme et premium disposent souvent de nombreuses assurances (annulation voyage, rapatriement, assurance dommage pour un véhicule de location, perte des bagages, retard, etc.) et des services d’assistance (assistance juridique à l’étranger, garantie neige et montagne, etc.) qui justifient leur prix plus élevé.

Une fois encore, tout dépend de tes besoins. Si tu ne pars jamais au ski, inutile de payer pour une assistance que tu n’as aucune chance d’activer.

Les services supplémentaires

Certaines cartes apportent des services supplémentaires à leur porteur. Choix du design de la carte, possibilité d’avoir une 2e carte de secours, réductions dans certaines enseignes ou système de cash back, ta carte peut t’apporter beaucoup plus qu’une simple opération de paiement ou de retrait.

Meilleure banque en ligne : choisir ta carte en 2 étapes

Maintenant que tu en sais plus sur le fonctionnement des cartes, il te faut en choisir une. Pour cela, deux étapes à suivre :

Étape 1 : Définir celle qui sera le plus adaptée à ton besoin

Pose-toi honnêtement la question de l’utilisation que tu fais de ta carte bancaire.

- Quelles sont tes habitudes de consommation et quel est le montant moyen mensuel de tes dépenses (pour définir le plafond) ?

- Quelles sont tes habitudes de paiements (espèce ou carte) ?

- Fais-tu souvent des retraits en espèces ?

- Voyages-tu régulièrement à l’étranger ?

- Ton compte est-il parfois à découvert ?

- Es-tu confronté à des situations qui justifieraient un débit différé ?

- Quelles assurances sont utiles dans ta situation ?

Toutes ces questions vont te guider vers une carte adaptée à ton profil. Une fois ce travail fait, il est facile de présélectionner plusieurs cartes dans différentes banques.

Étape 2 : Vérifier ton éligibilité, les conditions et les coûts

Il s’agit ensuite de vérifier si tu es éligible ainsi que les conditions et le coût associés. Il est important de savoir que les cartes haut de gamme et premium sont généralement soumises à des conditions de revenus ou d’encours d’épargne.

Pourquoi ?

D’une part, si la banque te délivre une carte de crédit à débit différé, elle veut s’assurer que tes revenus ou ton épargne te permettront de couvrir les achats effectués. Le débit différé n’est rien d’autre qu’un crédit à très court terme accordé par la banque. Celle-ci doit donc s’assurer de la solvabilité de son client.

D’autre part, les banques en ligne se rémunèrent en partie sur les commissions versées par les commerçants suite à l’utilisation des moyens de paiement. Elles veulent ainsi s’assurer que les détenteurs de ces cartes effectueront un certain volume d’opérations avec leur carte, leur assurant ainsi un revenu substantiel.

Les banques partent du principe que plus ton revenu est élevé, plus tes potentielles dépenses effectuées avec la carte le seront. C’est aussi une information importante pour la mise en place des plafonds adéquats.

Plus tu montes en gamme, plus le coût de la carte peut être important. Cela est généralement justifié puisque les cartes haut de gamme et premium proposent plus de possibilités et de services qu’une carte entrée de gamme. Il est donc très important de bien évaluer ton besoin pour trouver le bon niveau de prestation.

Une carte premium dont tu n’utilises pas les services te coûtera forcément trop cher. À l’inverse une carte entrée de gamme avec des plafonds trop limitatifs ne répondra pas non plus à tes attentes. Il faut trouver l'offre adéquate.

💡

Quelle est la meilleure carte pour voyager à l'étranger ?

Si tu séjournes souvent en dehors de France, tu as besoin d'une carte qui puisse te suivre dans tes déplacements. Les frais peuvent vite s'additionner quand on est à l'étranger (frais de change, commissions pour les retraits, pour les paiements, etc.).

L'idéal est de choisir une carte qui minimise les frais (voire qui n'en facture pas) et surtout qui a une communication claire sur le sujet. En effet, rien de pire au retour que de se retrouver avec des frais exorbitants pour l'utilisation à l'étranger. C'est vrai pour la téléphonie mobile, mais aussi pour les cartes bancaires.

Si tu jettes un oeil à notre comparatif, tu verras que Fortuneo est la seule banque à proposer les paiements et retraits gratuits et illimités partout dans le monde, et ceci pour toutes les cartes !

Fortuneo est donc selon nous la meilleure banque en ligne pour voyager à l'étranger !

Si tu est un digital nomad et/ou que tu fais des voyages plus longs, il peut être intéressant de viser des banques qui te permettent de dépenser comme un local. Il faut comprendre par là des banques qui proposent des comptes multi-devises. Par exemple, si tu vas au Royaume-Uni, tu peux utiliser ton compte en GBP. C'est simple et ça te facilite grandement la vie sur place.

Revolut et Wise sont les 2 néobanques à proposer ce genre de service.

Quels sont les frais des banques en ligne ?

Une grande partie des services des banques en ligne sont proposés gratuitement. Leurs sources de revenus sont donc restreintes et principalement limitées à deux grandes familles :

- Les commissions sur les moyens de paiement

- Les frais ponctuels prélevés pour des opérations spécifiques ou liés aux incidents de paiement

Il est donc important de bien étudier les conditions tarifaires des différentes banques en ligne pour savoir combien va réellement te coûter ta banque.

Quelles sont les opérations facturées ?

Les opérations nécessitant l’intervention d’un conseiller

Il faut savoir que si tu choisis une banque en ligne, il va te falloir être autonome. Le fait de ne pas avoir d’agence physique ni de conseiller bancaire permet aux banques internet de proposer des tarifs très compétitifs.

Tout recours à un conseiller sera donc généralement facturé quand l’opération peut être réalisée en ligne par le client lui-même. Fortuneo par exemple facture systématiquement 5€ pour toute opération qui aurait pu être effectuée depuis l’espace client.

Garde tout simplement en tête que tout ce que tu ne gères pas toi-même, alors que tu le pourrais, est susceptible de t’être facturé.

Les retraits en euro

Certaines banques offrent la gratuité sur un certain nombre de retraits mensuels et facturent au-delà. Ce nombre de retraits accordés est souvent lié au type de carte choisi. Plus la gamme de la carte est élevée, moins chers seront les frais de retrait.

D’autres banques limitent le nombre de retraits gratuits à leur propre réseau de DAB. C’est le cas notamment des banques en ligne appartenant à un établissement bancaire traditionnel, comme Hello bank! par exemple qui s’appuie sur le réseau de sa maison-mère BNP Paribas.

Les opérations cartes à l’étranger

Les paiements en devises

Lors de paiements réalisés dans une autre devise que l’euro, des frais sont parfois prélevés sous forme d’un pourcentage du montant à régler. À ces frais est ajoutée une commission de change. Celle-ci est généralement majorée par les banques qui y ajoutent leur propre commission. Seules quelques néo-banques comme Wise ou N26 appliquent un taux de change du marché sans majoration sur les opérations en devises.

Les retraits en devises

Comme pour les paiements, les retraits en devises sont la plupart du temps facturés. En plus de la commission de retrait et de change, des frais peuvent même être prélevés par la banque locale qui détient le DAB à l’étranger.

Les cartes haut de gamme offrent une tarification plus avantageuse, voire gratuite, sur ces types de frais. Le prix un peu plus élevé d’une carte de niveau supérieur peut être rapidement compensé si tu effectues de nombreuses opérations à l’étranger. C’est un pôle de frais important à étudier avant de choisir une carte.

Les opérations vers ou depuis l’étranger

Les virements émis et reçus hors de la zone SEPA sont également payants. Leur tarification est généralement complexe et multiple. Pour en savoir plus sur le sujet, n’hésite pas à consulter notre article dédié au virement international.

Les incidents de paiement et les découverts

Même si les banques en ligne affichent souvent une commission d’intervention gratuite, d’autres opérations liées aux incidents de paiement sont facturées. C’est le cas par exemple des rejets de chèque ou de prélèvement, ou des lettres d’information envoyées en cas d’incident. Sur ce type de frais, les banques en ligne font jeu égal avec les banques traditionnelles, les frais facturés étant quasiment identiques.

Certaines demandes ou services spécifiques

Des services exceptionnels, souvent non indispensables pour la gestion des comptes au quotidien, sont facturés par les banques. Il peut s’agir par exemple d’un duplicata de relevé de compte, d’une délivrance d’attestation ou encore du remplacement anticipé d’une carte bancaire.

Même si, comme on vient de le voir, certains frais sont prélevés par les banques en ligne, il faut tout de même constater que ceux-ci sont généralement inférieurs à ceux facturés par les banques de réseau classiques pour un service équivalent.

La gestion mobile : l’autre avantage des banques en ligne

Les banques en ligne permettent en général d’accéder à son espace client via un navigateur internet. Cependant, le suivi du compte et les opérations se font aujourd’hui de plus en plus grâce à une application mobile. Certaines banques internet, comme N26 par exemple, ont d’ailleurs fait le pari de gérer la totalité de la relation via leur application mobile.

Pourquoi c'est important d'avoir une appli mobile ergonomique et efficace ?

Les interfaces mobiles n’ont pas qu’une fonction de consultation des comptes. Elles permettent également d’effectuer toutes les opérations nécessaires à la gestion quotidienne des comptes depuis un smartphone. Que tu souhaites piloter ta carte bancaire en modifiant le plafond ou en faisant opposition, effectuer un virement instantané ou souscrire un produit d’épargne, tout est dans l’App.

La plupart des banques en ligne proposent des services complémentaires avec des fonctions d’agrégateur de compte, des statistiques mensuelles ou encore la catégorisation des dépenses et des revenus. L’application mobile n’est plus un gadget mais un élément différenciant. Sa qualité, son ergonomie et les fonctions proposées sont autant de critères importants à comparer quand on souhaite ouvrir un compte dans une banque en ligne.

Comparateur des meilleures applis des banques en ligne

Pour les banques en ligne, détenir une application mobile performante est un prérequis indispensable. Nous avons regroupé dans le tableau suivant les notes et nombre d’avis des applications mobiles des banques en ligne sur les deux principales plateformes de téléchargement que sont l’App Store et le Play Store.

| Banque en ligne | Apple store | Play store |

|---|---|---|

Fortuneo | 4,5/5 (67K avis) | 4,4/5 (46K avis) |

BforBank | 4,4/5 (6,5K avis) | 3,5/5 (2K avis) |

BoursoBank | 4,9/5 (367K avis) | 4,8/5 (225K avis) |

Revolut | 4,8/5 (299K avis) | 4,7/5 (3M avis) |

Hello bank! | 4,7/5 (80K avis) | 4,6/5 (57K avis) |

Monabanq | 4,6/5 (15K avis) | 3,7/5 (5K avis) |

N26 | 4,8/5 (121K avis) | 4,3/5 (143K avis) |

Deblock | 4,7/5 (6,7K avis) | 4,6/5 (10K avis) |

helios | 4,4/5 (1,1K avis) | 4,3/5 (2K avis) |

Quelle est la meilleure banque en ligne pour l’épargne et l’investissement ?

L’offre des banques en ligne ne se limite pas forcément au compte courant. Un certain nombre d’entre elles propose également des produits d’épargne ou d’investissement. Les banques en ligne généralistes ont l’offre la plus développée. Assurance-vie, PEA, livret d’épargne, investissement en bourse sur un compte-titres, tu peux tout regrouper au même endroit.

Si tu veux centraliser la gestion de ton argent en réunissant compte courant, épargne et investissement sous le même toit, il peut être intéressant de jeter un œil sur l’offre globale proposée par les banques en ligne généralistes. Elles sont en général beaucoup mieux positionnées que les néobanques sur ce sujet.

D'après notre comparatif, Hello bank! est la meilleure banque en ligne pour l'épargne et l'investissement.

En effet, elle bénéficie de la puissance de sa maison-mère BNP Paribas et propose l'intégralité de la gamme épargne à ses clients.

🚀

Si tu veux en savoir plus sur ces sujets, nous te proposons de consulter notre comparatif des meilleurs courtiers en bourse ou encore celui des meilleurs comptes sur livret.

Quelle banque en ligne propose un découvert autorisé ?

Une fois encore, c'est du côté des banques en ligne généralistes que va se trouver la réponse. En effet, elles ont des structures plus solides qui leur permettent de proposer du crédit à leurs clients.

Côté prix, les taux sont assez alignés. Un découvert autorisé est facturé 7% en moyenne.

Attention, dans le cas où le découvert n'est pas autorisé, le taux est en général doublé (de 14% à 16% en moyenne).

D'après notre comparateur, les 5 meilleures banques en ligne qui proposent le découvert autorisé sont :

Comment ouvrir un compte auprès d’une banque en ligne ?

Une fois que tu as ta meilleure banque en ligne, l’ouverture de compte se réalise très rapidement en quelques étapes. Il suffit en général de compléter un formulaire en ligne, signer électroniquement le contrat, envoyer les pièces justificatives demandées et faire un premier virement pour activer définitivement le compte. Pour ouvrir un compte bancaire en ligne, n’hésite pas à consulter notre article dédié. Tu y trouveras toutes les informations utiles à l’ouverture de ton compte en ligne.

Comment changer de banque ?

Si tout se passe bien avec ta banque, il n’y a aucune raison d’en changer. Alors quelles sont les raisons qui te font passer à l’action ? Identifier les causes qui te poussent à changer de banque va t’aider à trouver l’établissement qui saura te satisfaire.

Quand ta décision de quitter ta banque est prise, commence par lister tes attentes et tes besoins. Compare ensuite les offres présentes sur le marché qui y correspondent. Cet article peut t’aider dans cette étape.

Une fois que tu as sélectionné la banque en ligne et l’offre parfaite pour toi, veille à respecter les 5 étapes que nous décrivons dans notre article dédié au changement de banque. Tu auras ainsi l’assurance de changer de banque en toute sérénité.

Sache également que la loi Macron a grandement simplifié la mobilité bancaire. Tu peux missionner ta banque pour qu’elle se charge de la procédure de transfert. Et bonne nouvelle, ce service est gratuit et offert par toutes les banques !

Meilleure banque en ligne : notre récapitulatif

Comme tu as pû le constater, les facteurs à prendre en compte pour le choix de la meilleure banque en ligne sont nombreux. Même si au final le choix de ta banque en ligne est une décision personnelle qui doit se baser sur tes propres besoins et critères, nous avons tout de même élaboré un classement des meilleures banques en ligne pour t’aiguiller.