Quel est le meilleur PEA en 2026 ?

Comparatif complet : 16 offres PEA passées au crible

Le PEA, c'est probablement le meilleur outil d'investissement disponible en France pour un particulier. Tu investis en actions européennes, tu laisses fructifier, et après 5 ans tu ne paies pas d'impôt sur tes gains (seulement les prélèvements sociaux à 18,6 %). Difficile de trouver mieux.

Mais attention : si la fiscalité est la même chez tout le monde, les frais, l'offre et l'expérience, eux, varient énormément. Choisir le mauvais PEA peut te coûter plusieurs centaines d'euros par an.

J'ai comparé 16 offres chez 9 courtiers en ligne sur 20 critères. Voici ma sélection.

–

–

Frais de courtage 100 ordres offerts

–

–

–

0€

0€

0€

0€

5.000€

1€

100€

30.000€

100€

100€

100€

100€

16€

200€

200€

200€

16€

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

PEA

PEA-PME

PEA Jeune

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

6€

0€

0€

0€

N.C.

10€/ligne

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

0€

–

En option

En option

En option

En option

–

–

–

1,6% du portefeuille

–

-

–

–

–

–

–

–

–

–

–

–

–

–

-

–

–

–

–

–

–

–

–

–

–

–

ETF

–

OPCVM

OPCVM

–

–

–

Fonds profilés

–

–

–

–

–

150

280

–

548

–

170

170

–

N.C.

142

142

142

N.C.

N.C.

N.C.

–

–

324

324

–

N.C.

300

300

300

N.C.

10

10

10

–

9

6

–

7

7

6

–

N.C.

4

3

4

N.C.

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

20€ + 0,5%

–

20€ + 0,5%

4,5/5

4,5/5

4,2/5

4,5/5

3,2/5

4,5/5

4,5/5

4,9/5

4,9/5

4,5/5

4,9/5

2,1/5

2,7/5

2,7/5

2,7/5

2,1/5

- Nouveau PEA sur le marché

- Frais de courtage à 1€ (ou à€ avec les plans d'investissement)

- Liquidités rémunérées sur le compte dépôt

- Plans d'investissement

- Tarifs les plus bas du marché

- Ressources pédagogiques très développées

- 4% d'intérêts sur les fonds non investis

- Un PEA pour les débutants comme pour les traders expérimentés.

- Frais de courtage compétitifs

- Nombreuses places boursières accessibles

- Application simple et performante. Possibilité d'accéder à une application de trading de niveau supérieur.

- Manque d'informations sur les ETF et fonds accessibles sur le PEA

- Une offre confortable et clé en main

- Gestion 100% en ETF

- Uniquement gestion sous mandat, pas de gestion libre possible

- Un PEA à privilégier si tu recherches des prix bas et un grand choix de supports d'investissement

- Frais de courtage compétitifs

- Univers d'investissement très large

- Sélection de 500 fonds à 0€ de droits d'entrée

- Site internet peu ergonomique, mais des améliorations ont été apportées au niveau de l'appli

- Le PEA idéal pour rassembler la banque et les investissements

- Tarifs de courtage corrects

- Bonne sélection d'ETF éligibles au PEA

- Option de gestion sous mandat

- Application simple et intuitive

- Frais de clôture de 85€

- Possibilité de gestion libre et de gestion sous mandat sur le même PEA

- 4 profils de gestion

- Géré par Federal Finance Gestion

- Tarification difficile à anticiper

- Ticket d'entrée élevé

- Gestion uniquement en OPCVM

- Intéressant pour regrouper tous tes comptes au même endroit

- À privilégier pour les investisseurs actifs et pour des montants d'ordres élevés

- Offre Boursomarkets avec une sélection de produits à 0€ de courtage

- Gratuité de l'abonnement soumise à conditions

- Un PEA pour débuter qui peut rassembler investissement et compte courant

- Offre Boursomarkets avec une sélection de produits à 0€ de courtage

- Offre peu intéressante pour les ordres élevés. À privilégier pour les ordres de petits montants et occasionnels.

- Une offre complète, intéressante pour commencer à investir et rassembler banque au quotidien et bourse au même endroit

- Sélection de fonds aux tarifs négociés de 0% à 1% de droits d'entrée

- Tarifs courtage élevé pour les marchés européens

- 4 profils de gestion

- Possibilité de cumuler gestion libre et gestion pilotée sur le même PEA

- Géré par Amundi

- Gestion uniquement en OPCVM

- Accès aux fonds BNP Paribas Easy

- Peu d'informations sur les produits qu'il est possible de souscrire et les places boursières accessibles

- Nouvelle appli bourse qui doit encore faire ses preuves

- Des frais de courtage intéressants pour les ordres élevés

- Un ordre gratuit/mois pendant 1 an pour les 18/30 ans, avec un minimum d'investissement de 50€

- Nombreux outils d'analyse financière

- Accès aux autres marchés européens par tél. uniquement

- Appli mobile récente qui nécessite des améliorations

- Une offre intéressante pour débuter en bourse et qui couvre l'essentiel des besoins de base

- Nombreux supports pédagogiques et outils d'aide à la décision

- Plan d'investissement à partir de 50€

- Calcul des frais de courtage complexe avec (com. fixe + proportionnelle)

- Appli mobile récente qui nécessite des améliorations

- Une offre identique à Easybourse découverte sur les tarifs, mais avec l'accès aux autres marchés européens

- Accès aux autre marchés européens par tél. uniquement

- Plan d'investissement à partir de 50€

- Calcul des frais de courtage complexe avec (com. fixe + proportionnelle)

- Appli mobile récente qui nécessite des améliorations

- Accès aux fonds BNP Paribas Easy

- Droits de garde payants

- Nouvelle appli bourse qui doit encore faire ses preuves

- Tarifs de courtage peu compétitifs. Intéressant uniquement pour les ordres < 3.000€.

- 🏆 Trade Republic s'impose comme le meilleur PEA du moment pour la majorité des profils. Frais à 1 € par ordre quelle que soit le montant (0€ avec les plans d'investissement), aucun frais de tenue de compte, liquidités rémunérées, plans d'investissement automatiques : c'est l'offre la plus complète pour quelqu'un qui veut investir régulièrement en ETF sans se prendre la tête.

- 💲 XTB est le seul à proposer le 0 € de frais de courtage (pour les ordres inférieurs à 100 000 € par mois). Pour la très grande majorité des investisseurs particuliers, cette limite ne sera jamais atteinte. Si tu es sensible aux coûts et que tu passes des ordres réguliers, XTB mérite vraiment qu'on s'y attarde.

- 🌍 Saxo mérite sa place en top 3 grâce à une offre d'actifs éligibles très large (actions de 10 places boursières européennes) et une interface sérieuse, adaptée aux investisseurs débutants comme aux traders confirmés. C'est un bon choix pour tous les profils, y compris ceux qui veulent sortir des grands indices et accéder à plus de marchés.

Comment les offres sont-elles classées ?

Le classement repose sur 20 critères pondérés : notamment frais de courtage (pour des ordres de 500€, 2.500€, 5.000€, 10.000€), droits de garde, de transfert et de clôture, disponibilité PEA jeune et/ou PEA-PME, plans d'investissement, nombre d'ETF et de fonds éligibles au PEA, places boursières accessibles, gestion pilotée disponible, application mobile, service client et clarté tarifaire.

Le comparatif est établi uniquement selon ces critères. Même s'il y a un classement, tous les courtiers présents dans le tableau comparatif sont selon nous dignes de confiance avec des offres satisfaisantes.

On ne reçoit aucune rémunération pour favoriser un courtier plutôt qu'un autre. Certains liens de la page sont des liens affiliés (cela signifie que le site touche une commission si tu ouvres un PEA en passant par Hellomonnaie). Toutefois, cela n'influence en rien le classement.

Quel PEA choisir selon ton profil ?

- Tu débutes et tu veux investir en ETF chaque mois : Trade Republic

👉 Interface simple, plans d'investissement automatiques, frais fixes à 1 €. Le combo parfait pour démarrer sans y penser.

- Tu veux le coût le plus bas possible : XTB

👉 0 € de frais de courtage jusqu'à 100 000 €/mois d'ordres. Le moins cher du marché, avec des ressources pédagogiques solides et 4 % d'intérêts sur les liquidités non investies.

- Tu veux accéder à un maximum d'actions européennes : Saxo ou Bourse Direct

👉 Saxo couvre 10 places boursières européennes ; Bourse Direct propose 548 ETF éligibles PEA, le catalogue le plus large du comparatif.

- Tu préfères déléguer la gestion : Yomoni

👉 Le seul vrai robo-advisor de la liste, avec une gestion pilotée en ETF à 1,6 %/an. Pratique, mais ça a un coût : sur 30 000 €, ça représente environ 480 €/an.

- Tu as déjà un PEA et tu veux le transférer ?

👉 Attention aux frais de transfert. Saxo, Bourse Direct, Yomoni et Easy Bourse remboursent (partiellement ou totalement) les frais de transfert entrant. Les frais de transfert s'élèvent en général à 15 €/ligne, plafonnés à 150 €.

PEA en gestion libre ou PEA en gestion pilotée, lequel choisir ?

Pour gérer ton PEA, 2 possibilités s'offrent à toi :

- Le PEA en gestion libre

- Le PEA en gestion pilotée

Chez Hellomonnaie, nous pensons que tout le monde est capable de gérer un portefeuille d'actifs simplement et sans y passer un temps fou. Cependant, si tu souhaites déléguer cette partie, il existe de très bons PEA en gestion pilotée.

Tu as même la possibilité chez certains courtiers d'opter pour une solution mixte, avec une partie en gestion libre et l'autre sous mandat.

Les meilleurs PEA en gestion libre

Nous avons sélectionné les banques et courtiers en ligne qui proposent les meilleurs PEA en ligne en gestion libre. Tu trouveras tous les détails sur ces offres dans le comparatif PEA banque en ligne au début de l'article.

Les meilleurs PEA en gestion libre en 2026 sont :

PEA Trade Republic : un PEA et une carte bancaire pour une expérience bancaire complète

Les investisseurs français s'impatientait de le voir arriver ! Il aura fallu attendre janvier 2025 pour pouvoir souscrire au PEA Trade Republic.

L'offre est à la hauteur des espérances : environ 150 ETF éligibles au PEA, des plans d'investissement programmé comme sur le compte titres et des frais de courtage réduits au strcit minimum.

On aime également le développement de l'offre de banque au quotidien en parallèle des comptes d'investissement. En effet, Trade Republic propose désormais un compte courant avec Iban français dont les liquidités sont rémunérées à 2%, ainsi qu'une carte bancaire gratuite. Cerise sur le gâteau : la carte permet d'obtenir un Saveback de 1% sur l'encours d'achat effectué.

👉 Notre avis : Déjà vainqueur de notre comparatif courtier en ligne, Trade Republic prend directement la première place de notre comparatif PEA dès son entrée dans le classement. Trade Republic propose désormais une offre bancaire complète, que ce soit au niveau de l'épargne, de l'investissement ou de la banque au quotidien.

PEA XTB : le PEA le moins cher du marché

Établi sur le marché français depuis 2010, le courtier d'origine polonaise XTB a franchi une étape supplémentaire en lançant son PEA début 2025. Cette nouveauté permet désormais de profiter de l'enveloppe fiscale avantageuse tout en bénéficiant des atouts et des tarifs d'XTB. Clairement, cette nouvelle offre vient concurrencer les acteurs historiques du secteur. Des frais à 0€ sur les actions et les ETF, un catalogue de titres complet, des liquidités non investies rémunérées à 4%, des formations en ligne gratuites, une appli performante et accessible, bref les arguments d'XTB ne manquent pas !

👉 Notre avis : difficile de trouver des choses à redire sur le PEA XTB, tant l'offre est attractive. Les prix bas ne sont pas au détriment de la qualité ou du service client, ce qui est très appréciable. Le modèle hybride entre épargne classique et CFD permet au broker d'afficher des frais de courtage à 0€ sur la partie investissement classique. On aurait tort de s'en priver !

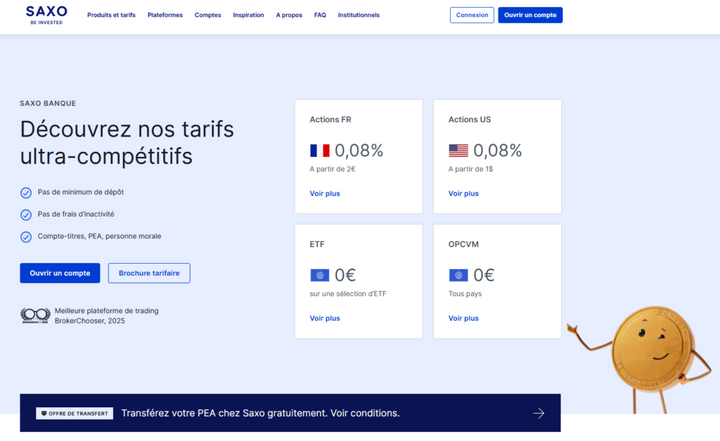

PEA Saxo : le PEA tout terrain, parfait pour les débutants comme pour les investisseurs confirmés

Saxo se présente comme le spécialiste du trading sur les marchés internationaux. Il est vrai que le courtier néerlandais d’origine danoise offre des possibilités d’investissements assez impressionnantes.

Le nombre d’ETF éligibles au PEA n’est pas précisé, mais l’offre globale d’ETF s’élève à 7.000, soit de loin le chiffre le plus élevé pour un broker en ligne.

Saxo propose des outils de trading performants avec plusieurs niveaux d’expertise :

- La plateforme SaxoInvestor : intuitive et efficace, elle permet de répondre aux besoins de la majorité des investisseurs. Ses fonctionnalités sont largement suffisantes pour gérer ton PEA.

- La plateforme SaxoTraderGo : adaptée pour les traders actifs et exigeants.

👉 Notre avis : Saxo est un courtier tout terrain qui s’adresse aussi bien aux débutants qu’aux investisseurs avertis. Ses outils simples et ergonomiques ainsi que son offre étendue répondent à tous les profils.

PEA Bourse Direct : un PEA avec des tarifs bas et un large choix de supports

Présent depuis 1996, Bourse Direct est un leader historique du courtage en ligne en France. Le broker fait d’ailleurs partie des quelques pure players à proposer toute la gamme des PEA à ses clients.

Niveau investissement, le choix est très vaste avec plus de 500 ETF et près de 3.000 fonds éligibles au PEA. Difficile de faire mieux. L’offre est simple et efficace : compte accessible à partir de 1€, pas d’abonnement mensuel ni de droits de garde.

La nouvelle application mobile permet de passer les ordres facilement et d’avoir toutes les informations nécessaires sur ton mobile.

👉 Notre avis : un PEA pour les investisseurs actifs qui cherchent une large gamme de supports d'investissement et des tarifs bas.

PEA Fortuneo : le meilleur PEA pour concilier investissement et banque au quotidien

On ne présente plus Fortuneo Banque, un des leaders de la banque en ligne généraliste en France. Surtout connue pour son offre totalement gratuite sur la banque au quotidien, Fortuneo propose également à ses clients toute une gamme de produits d’épargne et d’investissement.

Les ETF et les fonds proposés sur le PEA Fortuneo présentent une bonne sélection pour mener à bien une stratégie d’investissement passive de long terme. Les frais de gestion sont réduits au minimum (pas d'abonnement mensuel ni de droits de garde).

On apprécie que la banque au quotidien et la bourse partagent la même application mobile, d'autant plus que l'appli mobile de Fortuneo bénéficie d'une bonne notation de ses utilisateurs.

👉 Notre avis : le PEA Fortuneo est un très bon compromis pour commencer à investir en bourse, et pour rassembler banque au quotidien et PEA au même endroit.

PEA BoursoBank : un PEA pour regrouper tous ses comptes au même endroit

Avec ses offres Découverte et Trader, la banque en ligne nous propose deux tarifications différentes pour la gestion du PEA.

Plutôt réservée aux investisseurs débutants ou peu actifs, l’offre Découverte n’est pas à conseiller pour les ordres élevés. Cependant, elle peut être utilisée dans le cadre de l’offre Boursomarkets qui propose des produits sans frais de courtage. Très intéressante au niveau du coût, cette offre est néanmoins limitée en ce qui concerne l’offre de supports d’investissement sur le PEA. On apprécie que la formule soit sans abonnement.

L'optionTrader, de son côté, s’adresse plutôt à une clientèle active passant des ordres réguliers et supérieurs à 8.000€. L’abonnement mensuel est gratuit sous réserve d’effectuer 1 ordre minimum par mois.

👉 Notre avis : BoursoBank propose deux offres différentes pour le PEA. Les tarifs sont dans la moyenne haute du marché. Cependant, c’est un bon compromis pour rassembler tous ses comptes au même endroit et débuter en bourse. L’offre Boursomarkets, bien que limitée sur le PEA, permet de réduire l’impact des frais de courtage.

PEA Hello bank! : le PEA en ligne pour les clients BNP Paribas

Hello bank! s’adresse en priorité aux clients de BNP Paribas souhaitant bénéficier d’une offre bancaire en ligne à frais réduits. Côté bourse, la performance n’est pas vraiment au rendez-vous. Même si les fonds BNP Paribas sont accessibles, aucune information n’est présente sur les autres titres qu’il est possible de souscrire.

Les droits de garde sur l’offre Start constituent indéniablement un gros point noir. C’est le seul courtier en ligne de notre sélection à en facturer.

Le PEA Hello bank! se rattrape quelque peu avec son offre Active. Le tarif réglementaire (donc maximum) est cependant appliqué pour les ordres jusqu’à 2.500€. Au-delà de ce montant, les frais de courtage sont beaucoup plus raisonnables.

👉 Notre avis : le PEA Hello bank! n’est pas très convaincant. Il intéressera surtout les personnes déjà clientes de la banque en ligne ou de BNP Paribas qui souhaitent passer quelques ordres en bourse.

PEA Easybourse : le PEA qui allie la flexibilité d’un courtier en ligne et la sécurité d’un acteur historique

Easybourse est le courtier en ligne de la Banque Postale. Côté sécurité, on peut difficilement faire mieux. En effet, la Banque Postale est détenue par deux actionnaires publics (l’État français et la Caisse des dépôts).

En ce qui concerne le PEA, Easybourse te donne accès à 4 offres différentes. Nous avons conservé 3 offres dans notre comparatif, la gratuité d’EasyIntense étant conditionnée au passage de 15 ordres minimum par mois. Ce nombre nous semble incompatible avec une gestion passive de long terme sur le PEA.

Dans les faits, les 2 premières offres EasyDécouverte et EasyPremium sont très proches avec des frais de courtage identiques. La différence majeure vient de l’accès aux autres marchés européens pour EasyPremium.

Au niveau des supports d'investissement, l’offre d’ETF et de fonds éligibles au PEA est suffisante pour mener à bien une bonne stratégie d’investissement.

On regrette que la gratuité des 3 offres soit soumise à conditions (1 ordre minimum/mois).

👉 Notre avis : ouvrir son PEA chez Easybourse est la garantie d’avoir une sécurité maximale des avoirs. L’offre EasyExpert nous semble la plus compétitive, pour peu que l’on réalise au minimum une opération/mois.

Les meilleurs PEA en gestion pilotée

Si tu n’as pas le temps ou le souhait de gérer toi-même ton PEA, rien ne t’empêche d’opter pour un PEA en gestion pilotée. Cela peut te permettre d’investir sur le long terme sans avoir à y penser, tout en épargnant régulièrement.

Bien sûr, les frais sont légèrement supérieurs à la gestion libre, car il faut rémunérer les gérants et le service fourni. Mais cela peut être un bon calcul pour ceux qui ne veulent vraiment pas se lancer seuls dans l’aventure.

D'après notre comparatif, les meilleurs PEA en gestion pilotée en 2024 sont :

PEA Yomoni : la solution clé en main pour un PEA géré à 100% en ETF

Yomoni est un des spécialistes de la gestion pilotée en ETF. C’est à ce jour un des seuls intervenants à proposer un PEA en gestion pilotée en ETF. Yomoni offre également la gestion sous mandat sur d’autres comptes supports, comme l’assurance-vie ou le PER.

Pour une gestion pilotée, le ticket d’entrée est plus élevé. Il faut compter ici 5.000€ pour ouvrir un PEA.

👉 Notre avis : si tu cherches une offre déléguée, la PEA Yomoni est une solution confortable et performante. Tu bénéficies de la puissance de diversification et du coût réduit des ETF sans avoir à t’occuper de ton portefeuille. C'est certainement le meilleur PEA pour une gestion pilotée en ETF.

Fortuneo Banque : un PEA sous mandat classique et flexible

En plus de son PEA en gestion libre, Fortuneo propose un PEA en gestion sous mandat. Dans ce cadre, le PEA est géré en OPCVM par la société de gestion Federal Gestion Finance. Il s’agit ici d’une gestion sous mandat classique, proche de celle proposée par les banques traditionnelles.

La gestion sous mandat Fortuneo est accessible avec un investissement initial minimum de 30.000€. Il est possible à tout moment de basculer sur une option en gestion libre et d’arrêter l’option sous mandat.

Cependant, il ne faut pas oublier que les frais de gestion des OPCVM ne sont pas ici pris en compte (plus importants que sur une gestion en ETF).

👉 Notre avis : Fortuneo a le mérite de laisser le choix à ses clients. En effet, ceux-ci ont la possibilité d’opter pour une partie libre et une partie sous mandat sur le même PEA. Fortuneo propose ici une gestion sous mandat classique avec des frais très raisonnables.

BoursoBank : un PEA profilé accessible aux nouveaux investisseurs

BoursoBankpropose une option de PEA profilé à ses clients. Cette gestion pilotée est confiée à Amundi, une référence dans le domaine de la gestion d’actifs.

Nous ne sommes pas toutefois ici sur une sélection de fonds pour un portefeuille. Le client souscrit en fait à un des 4 fonds Profilés PEA proposés par Amundi. Il s’agit donc de l’achat d’un OPCVM spécifique au sein du PEA.

De ce fait, le PEA profilé BoursoBank est accessible à partir de 100€. C’est un atout comparativement à ses deux principaux concurrents, mais il faut bien comprendre que le type de gestion est différent.

👉 Notre avis : le PEA profilé BoursoBank peut être un bon complément à un PEA en gestion libre. L’offre est ici plus accessible aux nouveaux investisseurs avec un ticket d’entrée peu élevé. Il faut cependant garder à l’esprit que nous ne sommes pas ici sur une gestion sous mandat classique ou pilotée, mais sur un fonds profilé.

Rappel : le PEA, comment ça fonctionne ?

Le PEA est une enveloppe fiscale dédiée à l’investissement sur les marchés boursiers. C’est un produit réglementé par l’État et dans ce cadre, il présente quelques contraintes à respecter :

-

Un seul PEA par contribuable français majeur

-

Versements limités à 150.000€

-

Investissement sur des titres français et européens

Au-delà de ces “contraintes”, le PEA présente surtout un sacré avantage : après 5 ans, le souscripteur du PEA bénéficie d’un allègement de sa fiscalité. Les gains réalisés (plus-values, dividendes, coupons, etc.) sont alors exonérés des 12,8% d’impôt. Seuls les 18,6% de prélèvements sociaux restent dus.

Contrairement au compte-titres ordinaire, tous les titres ne sont pas éligibles au PEA. Pour les actions, les sociétés doivent avoir leur siège social dans l’un des 27 pays de l’Union européenne ou dans un des 3 pays ayant signé une convention de lutte contre la fraude et l’évasion fiscale avec la France, à savoir la Norvège, l’Islande et le Liechtenstein.

Pour les OPCVM et les ETF, la proportion de titres éligibles dans le portefeuille doit être au minimum de 75%. Cette condition d’éligibilité européenne est souvent mentionnée comme une limite importante du PEA.

Cependant, grâce aux ETF à réplication synthétique, il est aujourd’hui très facile de contourner cette contrainte et de se constituer un portefeuille mondialement diversifié sur un PEA.

Trouver le meilleur PEA : les critères de choix

Pour choisir le meilleur établissement pour ouvrir ton PEA, il faut déjà définir des critères de sélection.

Le meilleur PEA est un PEA adapté à tes besoins

La première chose à faire, qui est d’ailleurs valable quel que soit le type de compte que l’on souhaite ouvrir, est d’évaluer honnêtement ses besoins. En général, quand on investit sur un PEA, c’est pour du long terme. La stratégie la plus adaptée dans ce cas est celle du buy-and-hold, c’est-à-dire acheter des titres et tenir les positions.

Dans cette perspective, pas besoin d’avoir un accès à toutes les places boursières du monde pour gérer efficacement ton PEA. En effet, la mode est à la surenchère chez les courtiers. C’est à celui qui va proposer le plus de places boursières accessibles dans son offre, ou des coûts très faibles pour ceux passant un grand nombre d’ordres.

Cependant, quand on gère un PEA, il ne faut pas perdre de vue son objectif principal : se constituer un portefeuille diversifié pour le long terme. Ces offres, qui peuvent paraître alléchantes, ne sont donc pas forcément à privilégier.

À toi de voir quelle épargne tu souhaites consacrer à ton PEA, pour estimer de façon rationnelle le montant moyen des ordres que tu vas passer, et les places boursières sur lesquelles tu souhaites intervenir. Cela va te permettre de calibrer les offres correspondants à ton besoin.

Meilleur PEA : les caractéristiques de l'offre

L’univers d’investissement auquel donne accès le PEA est un point important. L’offre ne doit pas forcément être très large, mais être bien conçue pour t’ouvrir les champs du possible.

Les ETF accessibles via le PEA : un critère de choix important

Le nombre et surtout la qualité des ETF accessibles vont être un critère de choix majeur. Les ETF offrent un potentiel de diversification important sur le PEA, mais tous les ETF ne sont pas accessibles chez tous les courtiers. L’offre est très variable d’un établissement à l’autre. Il faut donc établir sa stratégie d’investissement avant d’ouvrir ou transférer son PEA pour sélectionner l’intermédiaire qui va proposer les produits qui t’intéressent.

Ce n’est pas très grave que le nombre d’ETF proposés ne soit pas important, tant que les trackers qui t’intéressent sont présents.

Par exemple, si tu souhaites diversifier ton PEA au niveau mondial et répliquer via ton PEA la performance des pays développés, tu dois trouver au moins un de ces 2 ETF dans la sélection :

Se même, si tu souhaites compléter ton portefeuille monde avec une position sur les pays émergents, tu dois pouvoir souscrire :

- l’Amundi ETF PEA MSCI Emerging Markets UCITS ETF - EUR (FR0013412020) ou

- le Lyxor PEA Émergents (MSCI Emerging Markets) UCITS ETF - Capi. (FR0011440478).

Si tu souhaites en savoir plus sur les ETF, tu peux consulter notre article pourquoi acheter des ETF sur un PEA et consulter notre guide complet ETF.

Une offre PEA simple, mais efficace

Un autre point de l’offre est le nombre de places boursières proposées. Là encore, comme nous l'avons vu, le nombre n’est pas déterminant. En effet, les actions et les OPCVM sont cotés sur les places européennes, de par les critères d’éligibilité. De plus, les ETF cotés auprès d’Euronext (place à laquelle tu auras forcément accès) sont nombreux. L’accès aux places boursières européennes, et notamment Euronext, est donc largement suffisant pour gérer ton PEA, quelle que soit ta stratégie.

D’autres éléments de l’offre sont moins fondamentaux, mais ont également leur importance. Par exemple, l’ergonomie de la plateforme de gestion et la qualité de l’application sont à prendre en compte. Le parcours client doit être simple et fluide. Le passage des ordres et l’accès à l’information doivent être clairs et rapides.

L’objectif est d’être efficace, tout en prenant un minimum de plaisir à gérer son portefeuille.

🚀

Les frais : est-ce un critère important pour trouver le meilleur PEA ?

Un des critères de choix important du PEA est bien entendu les frais. Ce n’est pas le seul, mais évidemment il occupe une place importante dans la décision finale. Depuis le 1er juillet 2020, les frais PEA sont réglementés par décret. Quand on effectue un comparatif des frais PEA, certains frais sont donc les mêmes pour tous les établissements, à savoir le plafond défini par les pouvoirs publics.

Frais PEA comparaison :

| Type de frais PEA | Plafond défini par décret |

|---|---|

| Ouverture de PEA | 10€ |

| Tenue de compte / Droits de garde (conservation des titres) | - Variable : 0,4% de la valeur du portefeuille - Fixe : 5€ par ligne détenue (25€ pour des titres non cotés) |

| Courtage sur les titres et ETF (achat / vente) | - En ligne : 0,5% du montant de l’opération - Autre moyen (tél., courrier, agence) : 1,2% du montant de l’opération |

| Courtage sur les titres non cotés | 1,2% du montant de l’opération |

| Frais d’arbitrage pour les Sicav et FCP | Pas de maximum défini |

| Transfert PEA bancaire ou PEA-PME (changement d’établissement) | - 15€ par ligne de titres cotés - 50€ par ligne pour des titres non cotés L’ensemble des frais est plafonné à 150€ |

| Transfert PEA Assurance | 150€ |

| Clôture du PEA | Pas de maximum défini |

Cette définition des tarifs laisse une large place aux établissements financiers pour faire la différence. Même si le PEA gratuit n’existe pas, de nombreux courtiers en ligne tendent à baisser les prix. Ainsi, les frais de gestion comme les droits de garde, les frais de tenue de compte ou l’ouverture de compte sont aujourd’hui gratuits dans la plupart des établissements en ligne (ce n’est généralement pas le cas dans les banques traditionnelles).

La différence va se faire essentiellement sur les tarifs de courtage. Attention à ne pas te laisser séduire par un accès à des places boursières exotiques ou confidentielles. Pour le PEA, le plus important va être les tarifs de courtage sur les places Euronext, avec un accès à quelques autres places européennes. C’est largement suffisant pour se constituer un portefeuille diversifié.

💡

Les critères pour trouver le meilleur PEA : conclusion

Pour résumer, les critères importants pour choisir un PEA sont :

- Le nombre et la qualité d’ETF proposés ;

- Un univers d’investissement sélectionné et suffisant pour gérer son portefeuille (accès à Euronext et bonne sélection de fonds éligibles) ;

- Les frais ;

- La facilité de gestion et l’ergonomie de l’application.

Comparateur PEA : zoom sur les frais de courtage

Les frais de transaction correspondent aux commissions que ton courtier va te prélever à pour chaque ordre, que ce soit à l’achat ou à la vente.

Ces commissions varient d’un établissement à un autre et dépendent surtout :

- Du montant de l’ordre ;

- De la place boursière sur lequel tu le passes (la bourse locale - Euronext dans la plupart des cas - est la moins chère).

Comme tu as pu le constater, les frais de courtage - que ce soit pour un PEA ou un CTO, dépendent significativement du montant des ordres que tu passes. Certains PEA peuvent être avantageux pour de petits ordres, d'autres plus pour des ordres plus importants. Le PEA le plus adapté à une personne, peut donc l'être moins pour une autre.

Pour savoir quel est le meilleur PEA pour toi, réfléchis au montant moyen des ordres que tu vas passer ou alors opte pour un PEA qui offre des tarifs intéressants pour tout type d'ordre.

Ouvrir son PEA dans une banque traditionnelle : une option à éviter

Le PEA étant un produit réglementé, on pourrait penser qu’il n’y a pas de différence à l’ouvrir dans une banque traditionnelle ou une banque en ligne, comme c’est le cas du livret A par exemple. Pourtant, pour le PEA, de grosses disparités existent entre les différentes offres. Pour nous, c’est clairement une option à éviter. Pourquoi ?

Un PEA avec des frais plus élevés

Même si les frais du PEA sont désormais plafonnés, ils sont plus élevés dans les banques traditionnelles. D’ailleurs les frais sont généralement tout simplement alignés sur les plafonds réglementaires. Les tarifs sont opaques et les lignes de frais s’additionnent : frais de courtage, droits de garde avec souvent une partie fixe et une partie proportionnelle, frais de tenue de compte, etc.

Des options spéciales Bourse sont proposées pour offrir des tarifs privilégiés, mais n’arrangent pas franchement l’addition. De plus, les multiples conditions à respecter sont souvent source de complexification. Prenons quelques exemples des offres bourses des banques traditionnelles :

Bourse Expert chez LCL

Pour 5,96€ HT par mois (offert si minimum 2 ordres sont passés par mois), tu as droit à la gratuité des droits de garde et des frais de tenue de compte. Cependant, pour un ordre sur actions de 1.000€ par exemple, les frais de courtage sont de 0,5% (plafond réglementaire) soit 5€, avec peu de dégressivité quand les montants augmentent. C’est plus que chez la plupart des courtiers en ligne.

Service Bourse chez Société Générale

Facturée 14,50€/mois, cette option permet d’obtenir une réduction de 30% sur les tarifs de courtage Euronext. Sans ce service, les frais de courtage sont de 0,5% (plafond réglementaire) pour un ordre jusqu’à 2.000€ et de 0,45% de 2.000€ à 8.000€. Ici aussi, des conditions difficiles à suivre au quotidien s'appliquent.

Bourse essentiel, Bourse start et Bourse active chez BNPP

Même avec le service Bourse active réservé aux clients effectuant le plus d’opérations en bourse, les tarifs de courtage restent élevés (17,99€/ordre jusqu’à 8.000€). Les frais de gestion sur le compte sont gratuits avec cette option si au minimum 8 ordres sont exécutés sur le PEA (sinon ils sont facturés au plafond légal soit 0,4% de la valeur des titres + 5€/ligne).

Ces tarifs ne sont que quelques exemples, mais ils montrent bien la complexité et l’importance des frais pour le PEA dans les banques traditionnelles. Avoir une bonne vision des frais engagés est un point fondamental pour suivre la performance de son PEA. Si tu veux éviter la migraine et ne pas passer ton temps à recalculer les frais, oublie les banques classiques. Ce n'est pas là que tu vas trouver le meilleur PEA.

Un PEA avec une offre plus limitée

Concernant les SICAV et FCP, les banques favorisent leurs produits maison. Pour des fonds externes, il te faudra au mieux payer une commission d’achat élevée, au pire tu ne pourras pas y avoir accès. Du côté des ETF, c’est le silence radio. On ne sait pas s’il est possible d’en acheter, et si oui quelle est l’offre disponible. Contrairement aux banques et courtiers en ligne, il y a peu de transparence sur les produits et titres qu’il est possible d’acheter sur le PEA. La préférence est clairement donnée aux fonds actifs gérés par la banque.

En conclusion, si tu ouvres ton PEA dans une banque traditionnelle, tu vas avoir un PEA moins compétitif au niveau tarifaire, avec une offre de produits réduite et une interface de gestion souvent moins performante. Il n’y a donc aucun intérêt à intégrer ces banques dans notre comparatif meilleur PEA.

Un PEA gratuit, c’est possible ?

Presque. XTB propose aujourd'hui 0€ de frais de courtage sur tous les ordres inférieurs à 100.000€ par mois. La grande majorité des investisseurs particuliers n'atteindra jamais cette limite. En pratique, c'est donc bien un PEA gratuit pour passer des ordres.

Mais attention à ne pas confondre frais de courtage et coût total. D'autres frais peuvent s'appliquer selon les courtiers : droits de garde, frais de transfert, frais de clôture. Chez XTB, ces frais sont également absents ou très limités, ce qui en fait l'offre la plus compétitive du marché sur ce terrain du prix.

La tendance générale est clairement à la baisse des prix, et le PEA n'échappe pas à la règle. Jusqu'il y a peu encore réservé aux courtiers français "historiques" de la place, le PEA se développe désormais chez de plus en plus de brokers, comme chez Trade Republic ou Xtb récemment.

👉 Retiens surtout ceci : le meilleur PEA n'est pas forcément le moins cher. Les frais comptent, mais la qualité des ETF accessibles, le nombre de marchés disponibles et l'expérience de la plateforme font aussi partie de l'équation.

Et côté stratégie, inutile de multiplier les ordres pour espérer un meilleur rendement (c'est même souvent l'inverse). En investissant régulièrement dans 2 ou 3 ETF en mode buy and hold, tu construis un portefeuille performant et diversifié sans te compliquer la vie. Et en privilégiant les ETF aux fonds classiques, tu fais aussi des économies sur les frais de gestion annuels.

Ouvrir un PEA quand on débute en bourse : possible ou trop risqué ?

Si tu débutes dans les placements en bourse et que tu viens juste de découvrir le PEA, rassure toi : de nombreux investisseurs se posent les mêmes questions sur le choix du courtier et la stratégie à adopter. Le PEA peut sembler un outil financier complexe au premier abord, mais avec une approche simple basée sur quelques ETF, tu peux commencer à investir sereinement. L'important est de ne pas de laisser intimider par la multitude d'options possibles.

Si tu ne sais pas par où commencer, voici quelques liens vers des articles qui te seront utiles pour construire ta première stratégie d'investissement :

- Comment épargner : pour être sûr de ne pas prendre de risques inutiles et commencer par te constituer une épargne de précaution.

- Guide PEA : toutes les infos à connaître sur le fonctionnement de cet enveloppe fiscale. Le PEA n'aura plus de secrets pour toi !

- Guide ETF : créée ton premier portefeuille d'ETF avec notre guide pas à pas pour tout comprendre sur les ETF.

- Comparatif courtier en ligne : complémentaire à ce comparatif PEA. Il te propose des courtiers fiables avec des frais limités.

Tu as maintenant toutes les cartes en main pour ouvrir ton premier PEA et te lancer !

Quelles sont les erreurs à éviter quand on souhaite ouvrir un PEA ?

-

Erreur n°1 : Se perdre dans la comparaison des offres.La théorie c'est bien, mais la pratique c'est encore mieux. Ne cherche pas à trouver l'offre la plus alléchante ou le prime la plus intéressante. Reste concentré sur les critères importants pour toi par rapport à ton activité boursière, et saute le pas !

-

Erreur n°2 : chercher absolument le "placement sans risque" sur un PEA.Nous avons déjà cherché, et ne l'avons pas trouvé, pour la simple et bonne raison qu'il n'existe pas. Le désir de sécurité est compréhensible, mais le PEA reste un placement actions par nature. Pour limiter le risque, la seule solution est de suivre les règles de base : diversifier, placer sur le long terme et investir régulièrement pour lisser son prix de revient.

-

Erreur n°3 : Multiplier les lignes d'investissement.Une stratégie simple avec 2/3 ETF bien diversifiés est souvent plus efficace qu'un portefeuille complexe générant plus de frais.

Meilleur PEA : choisir la gestion libre ou la gestion pilotée ?

Si tu débutes en bourse, tu peux te demander s’il ne serait pas intéressant pour toi d’opter pour un PEA en gestion pilotée. Manque de temps, absence de connaissances financières, absence d’intérêt pour le sujet, les raisons sont nombreuses pour vouloir déléguer la gestion de son PEA.

Qu’est-ce qu’un PEA en gestion pilotée ?

Concrètement, tu délègues la gestion de ton portefeuille à un établissement financier qui va effectuer les opérations pour toi en fonction d’un profil de risque et d’une allocation d’actifs définis au départ. Il existe 2 types de gestion pilotée (qu’on appelle plus traditionnellement la gestion sous mandat).

La gestion sous mandat classique

C’est un gérant qui s’occupe d’effectuer directement les opérations sur ton compte. Le portefeuille est constitué majoritairement d’OPCVM classiques à gestion passive. Si cette option s’affiche comme personnalisée, dans les faits, quelques profils types sont définis et déclinés à l’identique pour tous les clients. Fortuneo ou BoursoBank proposent ce type de gestion sous mandat.

La gestion pilotée par robo-advisor

Plus récente, cette technique de gestion s’appuie sur les nouvelles technologies et l’utilisation d’un robo-advisor pour effectuer les opérations de gestion. Un algorithme détermine pour chaque portefeuille les opérations à réaliser en fonction, là aussi, d’un profil et d’une allocation définis au départ. Les mouvements réalisés sont généralement contrôlés par des gestionnaires de portefeuille, mais le gros du travail est automatisé. Peu d’acteurs offrent ce type de gestion pilotée pour le PEA. Yomoni est un des principaux intervenants.

Nous avons inclus des offres de PEA en gestion pilotée dans notre comparatif.

Les limites du PEA en gestion pilotée

Si la gestion pilotée te paraît séduisante, il ne faut pas oublier qu’elle constitue un coût supplémentaire pour ton PEA, et donc de la rentabilité en moins. Que ce soit la gestion sous mandat traditionnelle ou la gestion pilotée par des algorithmes, les profils de gestion sont souvent figés et peu personnalisés.

Gérer toi-même ton PEA à base d’ETF prend peu de temps, demande un minimum de connaissances financières et t’assure de diversifier ton portefeuille à moindre frais.

Pour t’aider à te constituer un portefeuille, Hellomonnaie t’a préparé des exemples de portefeuilles indiciels que tu pourras reproduire en partie sur ton PEA. Nos articles pourquoi acheter des ETF sur un PEA et quel est le meilleur ETF PEA te donnent toutes les informations nécessaires pour gérer toi-même ton PEA.

Pour conclure, notre classement du meilleur PEA en ligne 2026

Voici les résultats de notre comparatif :

Top 8 des meilleurs PEA 2026 (en gestion libre)

- PEA Trade Republic

- PEA Xtb

- PEA Saxo

- PEA Bourse Direct

- PEA Fortuneo

- PEA BoursoBank

- PEA Hello bank!

- PEA Easybourse

Top 3 des meilleurs PEA gestion pilotée 2026

- PEA Yomoni

- PEA Fortuneo gestion sous mandat

- PEA Boursobank Profilé

Si ton choix est fait, alors il ne te reste plus qu’à ouvrir ton PEA. Tu te poses des questions sur la procédure d’ouverture du PEA ? Pas de panique, Hellomonnaie t’accompagne également sur ce point grâce à son article comment ouvrir un PEA.