Investissement rentable : quelles options ?

💡

- La rentabilité est le rapport entre le revenu obtenu et les ressources employées.

- Différents indicateurs permettent de mesurer la rentabilité : rentabilité brute, rentabilité nette, rendement annualisé, taux de rendement interne, etc.

- La rentabilité d’un investissement dépend de plusieurs critères : supports et comptes choisis, durée du placement, risque pris, fiscalité, frais, etc.

- Sur le long terme, le placement le plus rentable est le placement en actions.

Un investissement rentable, c’est quoi ?

La rentabilité c’est l’argent que rapporte un placement. Concrètement, tu places des fonds à un instant t. À la fin de ton investissement, tu récupères une somme d’argent.

-

Si tu as plus d’argent à la fin qu’au début, c’est que tu as enregistré un gain, et que ton investissement a été rentable.

-

Si tu as moins d’argent, c’est que tu as essuyé une perte.

Ce montant (positif ou négatif) est généralement représenté sous forme de pourcentage. C’est le rapport entre ton gain (ou ta perte) et la somme investie au départ. C’est ce qu’on appelle la rentabilité, ou le rendement, d’un placement.

Il est important de comprendre qu’une rentabilité seule n’est rien. Elle est forcément à mettre en parallèle avec différents facteurs : niveau de risque pris, durée du placement, situation personnelle. Par exemple, si tu prends plus de risque, tu as plus de chance d’obtenir un meilleur rendement, mais aussi une plus grande perte, que si tu ne prends aucun risque. De même, si tu places ton argent pour une longue période, il y a une forte probabilité que le rendement soit meilleur que sur une période courte. Chaque rentabilité obtenue est donc relative, car liée à d’autres facteurs.

De manière générale, un placement avec une forte rentabilité, aucun risque et disponible n’existe pas. Dans ces conditions, comment définir un investissement rentable ?

Un investissement rentable est celui qui donne la meilleure combinaison possible entre le risque, la durée de placement et la perspective de rentabilité associée. C’est une équation à équilibrer, et qui est différente pour chacun. Toutefois, il existe certaines règles simples en matière de placement qui permettent de limiter le risque en optimisant la rentabilité : diversifier son portefeuille, investir pour du long terme, acheter puis garder les positions (stratégie de buy-and-hold).

Comment mesurer la rentabilité d'un investissement ?

Il y a différentes façons de mesurer la rentabilité. Pour comparer des investissements, il est important d’utiliser les mêmes indicateurs. Il faut toujours comprendre ce qu’il y a derrière les chiffres.

Si tu places 100 et que tu obtiens 110 au moment de la vente, tu as gagné 10. C’est ton rendement brut. Mais quels sont les frais ? Quelle est la fiscalité ? Quelle est la durée du placement ? Qu’en est-il des flux intermédiaires ? Toutes ces questions vont venir impacter le pourcentage de gain réellement réalisé.

Faisons un rapide tour d’horizon des principaux indicateurs de rentabilité :

Rendement brut

C'est le rapport entre le revenu généré à la fin de l’investissement et le montant investi au départ.

Rendement net

C'est le rendement brut auquel on intègre les frais et la fiscalité.

Taux de rendement annualisé

C'est le rendement (brut ou net) rapporté à une année. Par exemple, si on dit que la Cac 40 a gagné 98% en 10 ans, il est intéressant de savoir que cela représente un rendement moyen annuel de 7%. C’est plus parlant pour comparer les placements.

Taux de rendement interne (TRI)

Le TRI est uncalcul plus élaboré que celui du rendement net, il inclut toutes les données (flux, fiscalité, frais, coût d’opportunité, coût du crédit, etc.) et également la temporalité, c’est-à-dire le moment d'entrée et de sortie des flux. Il est plus approprié pour les projets complexes comme l’immobilier ou l’investissement dans des projets d’entreprise. Le TRI est un indicateur assez puissant qui permet vraiment de comparer des investissements. Ainsi, deux placements peuvent avoir le même taux de rendement annualisé, mais des TRI différents.

Par exemple, un investissement 1 (1.000€) et un investissement 2 (1.000€) ont été placés respectivement sur 6 mois et 1 an. Chacun d'eux rapporte 100€, soit 10% de rendement. Seule différence : l'investissement 1 a généré ce rendement sur une période plus courte (6 mois vs 1 an), il s'agit donc en toute logique d'un investissement plus rentable. Le TRI prend en compte cette temporalité. Raison pour laquelle le TRI sera plus important pour l'investissement 1 que pour l'investissement 2.

💡

Quels sont les investissements les plus rentables ?

Dans le contexte actuel de taux bas et d’inflation importante, il est difficile de trouver un placement rentable. Le premier placement qui vient à l’esprit, et qui est souvent le premier que l’on a souscrit, est le livret d’épargne réglementé. Disponible, sécurisé, ce placement dispose de certains atouts. Toutefois, même avec une remontée du taux du livret A à 1% net de fiscalité, le placement n’est pas rentable quand on sait que l’inflation a été de 1,6% en 2021.

Les livrets ne constituent donc pas une option pour les placements rentables à long terme. Cependant, ils restent indispensables dans le cadre d’un patrimoine diversifié. Il est en effet important de conserver une part d’épargne de précaution sur un placement sans risque.

Pour trouver des placements avec une bonne rentabilité, il va falloir accepter de prendre un peu de risque, de diversifier ses avoirs et de laisser travailler son argent.

Les actions en bourse : le placement le plus rentable sur le long terme

Sur le long terme, la bourse obtient les meilleurs résultats. Sur les 10 dernières années, le MSCI World, indice qui regroupe 1.600 entreprises mondiales, a réalisé une performance annualisée de 13,31% (dividendes réinvestis). Si on zoome sur la France, le Cac 40 a lui obtenu un rendement annualisé de 8,51% sur la même période, à savoir au 31/12/2021 (dividendes non réinvestis). Aucun autre investissement n’a obtenu une telle rentabilité sur le long terme.

Pour obtenir ces rendements sur les marchés boursiers tout en limitant le risque, il est indispensable de respecter les règles de base de l’investissement en bourse : placer son argent sur le long terme, garder les positions longtemps et diversifier son portefeuille, aussi bien au niveau géographique que sectoriel.

Il y aura toujours une personne pour te raconter qu’elle a fait une super opération en bourse à court terme. Soit, cela arrive, mais c’est très difficile à reproduire. Cela tient plus du coup de chance (qui aurait pu se conclure par une énorme perte) que d’un véritable investissement rentable.

Pour investir sur les marchés boursiers, plusieurs options s’offrent à toi. Il faut tout d’abord choisir le bon compte : compte-titres, PEA ou assurance-vie, et les bons supports : actions, de préférence via des ETF, obligations ou fonds communs de placement à gestion active. Les ETF sont des titres qui répliquent la performance d’un indice. Ils permettent avec peu d’investissement et de temps de construire un portefeuille diversifié en bourse. C’est d’après nous la manière la plus simple et la plus efficace d’investir son argent. Si tu choisis d’investir dans le cadre fiscal avantageux du PEA, tu peux consulter notre guide qui explique comment trouver le meilleur PEA.

L’immobilier : un investissement rentable dans la pierre (papier)

Sur le long terme, l’immobilier arrive en bonne place dans les placements rentables (autour de 4/5%). Il existe plusieurs façons d’investir dans l’immobilier :

- Acheter un bien en directOutre la satisfaction d’être propriétaire d’un appartement ou une maison, cela procure des revenus réguliers. Cependant, acheter un bien immobilier demande du temps (gestion, entretien, etc.), une importante immobilisation de fonds, et peu de diversification (donc beaucoup de risques).

- Souscrire des parts de SCPICertainement la meilleure façon d’obtenir un bon rendement. Permet de diversifier les investissements et aussi les types de biens, ce qui est très difficile à faire en direct (immobilier de bureaux, entrepôts, etc.). Souscrire des parts de SCPI est accessible avec une mise de départ inférieure. C’est la solution idéale pour avoir des revenus réguliers sans acheter un bien physique.

- Participer à des opérations de crowdfunding immobilierMarché en plein développement. L’horizon de placement est relativement court (de l’ordre de 2 ans) pour un rendement de 6 à 10%. Comme les SCPI, ce type d’investissement est accessible avec un investissement initial faible. Attention cependant, car c’est un marché risqué, avec beaucoup de risques de défaut des promoteurs. Il faut bien analyser les projets dans lesquels on investit, et surtout diversifier les investissements. À réserver à une petite partie du patrimoine.

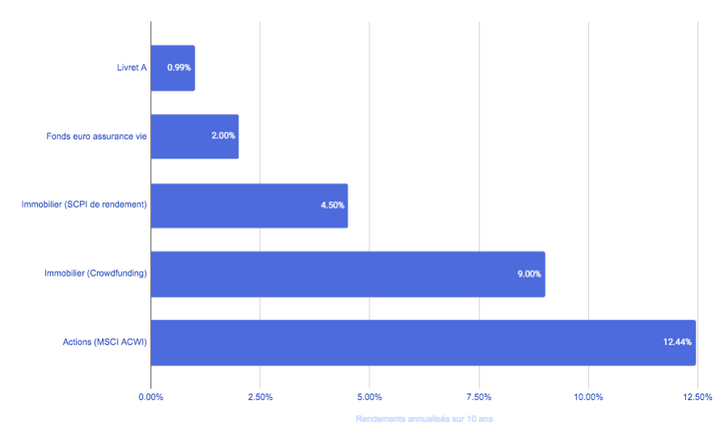

Taux de rendement des principaux investissements

Pour résumer, Hellomonnaie t’a préparé un graphique des taux de rendement annualisés sur 10 ans des principaux types de placements. Ces chiffres sont des moyennes, mais cela donne un bon aperçu des placements les plus rentables. Concernant le crowdfunding immobilier, on ne dispose pas à ce jour de chiffres de rentabilité sur 10 ans, ce marché étant assez nouveau. Le taux présenté ici est le taux moyen constaté depuis 5 ans environ, taux de défaut inclus.

Pourquoi avons-nous choisi ces supports ?

- Livret A : certes, son taux d’intérêt est faible, mais c’est un indispensable à avoir dans son portefeuille patrimonial, comme nous l’avons vu plus haut.

- Fonds euro assurance-vie : c’est un placement de référence qui permet d’obtenir les avantages fiscaux de l’assurance-vie sans prendre de risque.

- SCPI de rendement : dans la gamme des SCPI, c’est la gamme qui obtient les meilleurs rendements ces dernières années. C’est un bon moyen d’investir dans l’immobilier de façon diversifiée sans avoir à immobiliser des fonds dans un bien physique.

- Crowdfunding immobilier : c’est un nouveau venu dans l’univers de l’investissement immobilier. Les rendements sont intéressants, mais les risques sont élevés. Nous manquons encore de recul sur les performances à long terme, donc il faut rester prudent, mais c’est un placement à suivre.

- Actions : sur le long terme, elles restent la meilleure option et obtiennent le meilleur rendement. Nous avons fait le choix ici de l’indice MSCI AWI. C’est un des indices boursiers les plus larges, car il intègre les performances des sociétés des pays développés mais également des pays émergents.

L’impact de la fiscalité sur la rentabilité d’un investissement

Pour deux placements à rendement équivalent, le cadre fiscal dans lequel ils sont investis va jouer un rôle prépondérant sur le résultat final.

Par exemple, pour l’achat d’un ETF, la rentabilité sera différente si l’investissement est réalisé sur un compte-titres classique ou sur un PEA. En effet, si tu conserves ton PEA 5 ans, les gains sont exonérés des 12,8% d’impôt sur le revenu. C’est autant de rentabilité en plus pour toi.

Même si la fiscalité seule ne doit jamais être un moteur à l’investissement, effectuer un placement dans un cadre fiscal avantageux est tout à fait judicieux.

Tu peux consulter nos guides sur le PEA ou l’assurance-vie pour en savoir plus sur ces enveloppes fiscales.

Côté immobilier, il existe de nombreuses lois incitatives permettant de défiscaliser tout ou partie des revenus (loi Pinel, LMNP, etc.).