Clôture assurance-vie : comment résilier son contrat ?

💡

- Résilier une assurance-vie est possible à n’importe quel moment dans la vie du contrat.

- En cas de clôture assurance-vie avant 8 ans, les avantages fiscaux sont perdus. Par contre, il n’y a pas de pénalités.

- En cas de fermeture après 8 ans, les gains réalisés bénéficient d’un taux d'imposition réduit de 7,5% au lieu de 12,8% (dans la limite de 150.000€ de versements). Les prélèvements sociaux restent dus.

- Lors du décès du souscripteur, l’assurance-vie est automatiquement clôturée et versée aux bénéficiaires désignés.

- Pour fermer une assurance-vie, il faut envoyer une lettre de résiliation en courrier recommandé à sa banque ou son assureur. Il est recommandé de joindre une copie de son contrat, de sa pièce d’identité ainsi qu’un RIB à son nom pour le transfert des fonds.

À quel moment peut-on résilier un contrat d’assurance–vie ?

Dans un premier temps, rappelons qu’il est possible de résilier son assurance-vie à tout moment. Contrairement à d’autres produits comme notamment le PER, aucun motif spécifique n’est nécessaire et aucun délai minimum n’est à respecter. Les fonds sont toujours disponibles.

Quand on clôture son contrat, on fait ce que l’on appelle un rachat total. Lors d’un rachat partiel, une partie seulement des fonds est retirée du contrat et l’assurance-vie continue à fonctionner. Dans le cas d’un rachat total, l’intégralité de la somme présente sur l’assurance-vie est retirée et celle-ci est fermée.

🧐

Fermeture assurance-vie avant 8 ans : quels sont les impacts fiscaux ?

Si tu fermes ton assurance-vie avant 8 ans, les avantages fiscaux sont perdus. Cela signifie que tu ne bénéficies pas de la réduction d’imposition sur les gains autorisés. Pas d’inquiétude toutefois, car cette sortie anticipée avant 8 ans n’est pas pour autant pénalisée.

La fiscalité appliquée est celle que tu aurais eu à payer sur un support sans avantages fiscaux, comme un compte-titres par exemple. C’est la flat tax de 30% qui s’applique alors sur les gains réalisés (plus-values, dividendes et intérêts). Ces 30% se décomposent en 12,8% au titre de l’imposition + 17,2% de prélèvements sociaux. L’option à la tranche marginale d’imposition + 17,2% de prélèvements sociaux est également possible.

🧐

Clôture assurance-vie après 8 ans : défiscalisation des gains

Si tu as pu attendre 8 ans avant de fermer ton assurance-vie, alors les avantages fiscaux sont acquis. Ils te permettent de défiscaliser une partie de tes gains et interviennent à 2 niveaux :

- Une réduction d’imposition pour les versements inférieurs à 150.000€ ;

- Un abattement annuel de 4.600€ de gains sans imposition.

Détaillons ces deux avantages :

Tableau récapitulatif de la fiscalité en cas de clôture assurance-vie après 8 ans

| Montant du versement | <150.000€ | >150.000€ |

|---|---|---|

| Fiscalité | PFU de 24,7% (7,5% de prélèvements forfaitaires + 17,2% de prélèvements sociaux) ou TMI + 17,2% de prélèvements sociaux | PFU de 30% (12,8% de prélèvements forfaitaires + 17,2% de prélèvements sociaux) ou TMI + 17,2% de prélèvements sociaux |

On voit bien ici que pour les versements inférieurs à 150.000€, le taux d’imposition est de 7,5% au lieu de 12,8% sur les gains réalisés. Au-delà de ce montant de versement, la fiscalité est celle qui est appliquée en dehors de l’assurance-vie.

L’abattement annuel

En plus de ce taux réduit d’imposition, le souscripteur de l’assurance-vie bénéficie d’un abattement annuel de 4.600€ (9.200€ pour un couple) sur les gains réalisés. Cette somme correspond uniquement à des intérêts. Cela signifie donc que tu peux retirer une somme supérieure à cet abattement. Par contre, les prélèvements sociaux restent dus.

En cas de clôture de l’assurance-vie après 8 ans, le souscripteur est donc exonéré d’impôt sur les gains à hauteur de 4.600€. Puis, c’est le taux réduit qui s’applique pour les versements jusqu’à 150.000€, et enfin le taux classique au-delà de cette somme.

Pour tout savoir sur ces questions fiscales, nous te conseillons de consulter notre article dédié à la fiscalité de l’assurance-vie.

Résiliation d’une assurance-vie en cas de décès : l’activation de la clause bénéficiaire

En cas de décès du souscripteur, l’assurance-vie est automatiquement clôturée. Les fonds sont alors versés aux personnes désignées dans la clause bénéficiaire. Si les bénéficiaires souhaitent investir l’argent dans une assurance-vie, ils doivent ouvrir un nouveau contrat à leur nom. En aucun cas ils ne peuvent conserver le contrat d’assurance-vie de la personne décédée.

Les fonds sont transmis en dehors de la succession avec une exonération de droits jusqu’à 152.500€. Seules les sommes versées après 70 ans et supérieures à l’abattement de 30.500€ sont reversées à l’actif successoral.

🧐

Comment fermer une assurance-vie ?

Pour clôturer une assurance-vie, il faut faire une demande de rachat total à son courtier ou sa banque. Il est souvent nécessaire d’envoyer une lettre recommandée avec accusé de réception.

De plus en plus de courtiers proposent de réaliser cette opération directement en ligne depuis l’espace client.

Certains cas spécifiques sont à vérifier avant de demander la clôture de l’assurance-vie :

-

Si le bénéficiaire a accepté le bénéfice du contrat : il faut lui demander son accord par écrit pour fermer ton contrat.

-

Si le contrat sert de garantie ou de nantissement pour un prêt immobilier : il n’est pas possible de fermer le contrat, sauf à modifier la garantie ou rembourser le crédit.

Courrier de résiliation assurance-vie : comment procéder ?

Certaines informations indispensables doivent figurer dans le courrier de résiliation. Il s’agit notamment du numéro du contrat, de l’identité complète et du RIB pour le transfert des fonds. Il est important de bien mentionner qu’il s’agit d’un rachat total avec clôture du contrat.

Si aucune date n’est précisée, la clôture se fera à réception du courrier. Si tu souhaites fermer ton assurance-vie à une date ultérieure, cela doit figurer clairement dans ton courrier de résiliation.

En plus de la lettre, certains documents sont à joindre :

- Une photocopie de la pièce d’identité ;

- Une photocopie du contrat ;

- Éventuellement le dernier avis de situation.

Tous ces documents ne sont pas indispensables selon les établissements. Cependant, les joindre à ton courrier facilitera le traitement et évitera des allers-retours inutiles.

Une fois ta demande reçue, la banque ou la compagnie d’assurance a un délai légal de 2 mois pour envoyer les fonds. Passé cette date, un taux légal d’intérêt s’applique. Garde donc précieusement l’accusé de réception de ton courrier. Il pourra constituer une preuve irréfutable en cas de dépassement du versement des fonds.

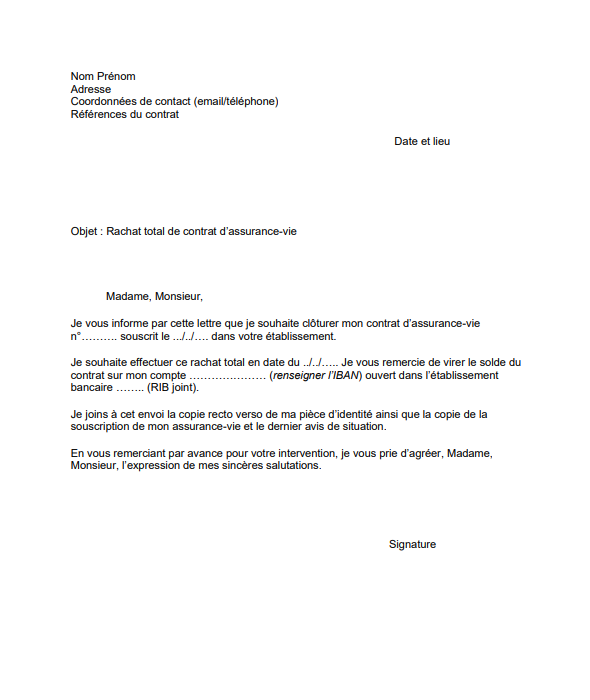

Modèle de lettre pour clôturer une assurance-vie

Si tu souhaites clôturer ton assurance-vie, tu peux t’inspirer de notre modèle de lettre de résiliation. Bien sûr, n’hésite pas à le personnaliser en fonction de ta situation.

Courrier de résiliation assurance-vie :