Fonds euros assurance-vie : tout comprendre

💡

- Un fonds euros est un placement sécurisé qui garantit le capital (dans sa version classique).

- Son objectif principal est la sécurisation des avoirs. En contrepartie, le rendement est faible.

- Les fonds en euros sont majoritairement investis sur des obligations d’État et d’entreprises.

- Le rendement des fonds euros a été compris entre 1,8% et 2% bruts en moyenne en 2022.

- Le fonds euros est à consacrer à la poche sécurité de ton assurance-vie.

Qu’est-ce qu’un fonds euros ? Définition

Un fonds euros est un fonds qui garantit le capital et la sécurité des avoirs. En gros, tu ne peux pas perdre d’argent. Même si la rentabilité est faible, elle suffit généralement à couvrir les frais.

💡

Le fonds euros fonctionne comme un livret d’épargne, avec les intérêts versés une fois par an. Le taux de rendement est fixé chaque année. Contrairement aux livrets, le taux n’est donc pas connu à l’avance.

Les fonds en euros sont un levier majeur de la gestion de l’assurance-vie. Leur part varie selon les objectifs recherchés, mais ils restent un outil indispensable à connaître et à utiliser.

Fonds euros et unités de compte : quelles différences ?

Tu peux rencontrer des fonds euros dans les assurances-vie et les PER. Ces deux enveloppes de placement te proposent d’investir sur deux types de supports différents : le fonds euros ou les fonds en unités de compte. Pourquoi fait-on cette disctinction ?

En fait, les fonds euros et les fonds en unités de compte n’ont pas le même fonctionnement.

Les unités de compte sont divisées en parts de fonds. Si tu achètes pas exemple 1.000€ d’un fonds en UC, tu vas détenir un nombre de parts correspondant à ce montant. La valeur de la part va ensuite varier à la hausse ou à la baisse en fonction du marché, comme peut le faire une action.

Sur le fonds euros, tu investis un montant libellé en euros. Il n’y a pas de parts, et le taux d’intérêt défini pour l’année est appliqué sur le montant placé. Les intérêts correspondants sont versés une fois par an (parfois par trimestre).

Des assurances-vie dédiées au fonds euro : l’exemple de l’assurance-vie Placement-Direct Euro+

Aujourd’hui, la majorité des assurances-vie sont des contrats mixtes entre fonds euros et unités de compte. En effet, ce sont ceux qui laissent le plus de latitude aux épargnants pour diversifier leurs placements.

Quelle est la composition d’un fonds en euros ?

Pour garantir cette sécurité du capital, les assureurs privilégient les actifs très peu risqués pour composer leurs fonds euros. Il s’agit en grande majorité d’obligations. On en distingue deux grandes catégories :

- Les obligations d’État : constituées des OAT (obligations long terme) et des bons du Trésor (obligations court terme) ;

- Les obligations d’entreprise : seules les entreprises avec de très bonnes notations sont sélectionnées pour les fonds euros.

Des actifs immobiliers ou encore des actions, en plus faible quantité, peuvent compléter l’allocation.

L’idée ici n’est pas de faire dans l’originalité, mais juste de garantir un rendement dans la moyenne du marché tout en sécurisant le capital. L’objectif premier est la sécurité !

Les différents types de fonds euros

Les sociétés de gestion ont su faire preuve d’innovation pour faire face à la baisse constante des taux des dernières années. De nouveaux types de fonds euros ont ainsi vu le jour. Il n’est pas rare aujourd’hui de voir un assureur proposer 2 ou 3 fonds euros. Quel est l’éventail des possibilités en matière d'assurance-vie en euros ?

Les fonds euros classiques

Ce sont ceux que l’on retrouve dans la grande majorité des contrats. Les supports euros classiques sont garantis à 100% et présentent un niveau minimum de risque. Ils sont investis majoritairement en obligations (d’entreprises et d’État), placements monétaires et actifs immobiliers.

Les fonds euros dynamiques

Même si 2023 signe la remontée des taux, depuis plusieurs années les taux des fonds classiques étaient constamment en baisse. Face à l’inflation grandissante, il y avait donc peu d'intérêt pour les épargnants d'investir sur un support en euros classique.

Les banques et les assureurs ont donc été dans l’obligation de trouver des solutions alternatives pour ne pas perdre les capitaux. De nouveaux fonds euros ont donc été créés, cédant un peu de terrain sur la question du 100% sécuritaire au profit d’un rendement légèrement supérieur.

-

Fonds euros boostés : baisse de la garantie du capital (entre 95% et 98% en moyenne) en échange d’une performance supérieure. Cela permet aux gestionnaires du fonds d’augmenter la part des supports plus risqués (comme les actions ou l’immobilier) et de booster la performance.

-

Fonds euros bonifiés : fonctionnent comme un fonds euros classique. Cependant, le taux est bonifié en fonction de la part d’unités de compte investie. Plus la part d’unités de compte sur le contrat est importante, plus le taux du fonds euros est bonifié.

-

Fonds euros croissance : ce type de fonds a été créé en 2014. Leur grande différence est qu’ils ont une échéance (de 8 à 10 ans en général). Le capital est généralement garanti à cette échéance, mais pas forcément à 100%. La garantie est plutôt de l’ordre de 80% du montant investi. En cas de sortie avant la date échéance, aucune garantie n’est fournie.Ces nouveaux fonds euros n’ont pas reçu le succès escompté. Il faut dire que leur format hybride ne répond pas vraiment aux besoins des investisseurs. En effet, quand on a un objectif de 8, 10 ou 15 ans, il est plus intéressant de profiter du rendement des marchés boursiers directement. Le fonds euros n’offre ni la performance ni la sécurité. Leur intérêt est donc limité.

🚀

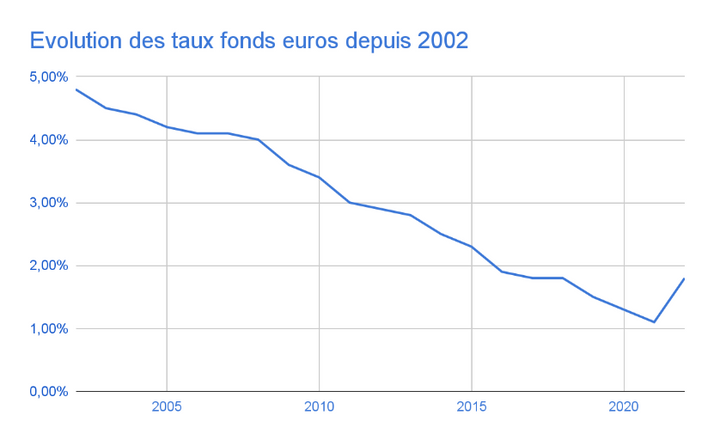

Quel est le rendement des fonds euros ?

Depuis le début des années 2000, les fonds euros n’ont cessé de voir leurs taux de rendement baisser. De presque 5% en moyenne en 2002, leur performance est tombée à 1,1% en 2021. Dans un contexte d’inflation élevé, ce rendement était loin d’être satisfaisant.

Cependant, il ne faut pas oublier que sur la même période, les taux des livrets d’épargne ont également connu une forte baisse. Le choix était donc limité pour sécuriser son épargne.

Depuis 2022, la remontée des taux s’est amorcée, et elle devrait se prolonger sur 2023. Même si le niveau de l’inflation reste à un niveau élevé, les perspectives semblent toutefois plus encourageantes.

Quel est le meilleur fonds euros en 2023 ?

Nous l’avons dit, il y a peu de marge de manœuvre sur la gestion d’un support euros. Cependant certaines assurances-vie se distinguent par leur taux de rendement plus élevé que la moyenne ou par leur offre de fonds euros dynamiques. Nous reprenons dans le tableau suivant le détail des meilleures assurance-vie en euros.

Tableau récapitulatif des meilleurs fonds euros assurance-vie en 2023 :

| Distributeur/ Contrat | Linxea Avenir 2 | Fortuneo Vie | Placement Direct | Evolution Vie | Easybourse | Boursorama Vie | Monabanq Vie Premium | Linxea Spirit 2 |

|---|---|---|---|---|---|---|---|---|

| Assureur | Suravenir | Suravenir | Swiss life | Aviva | Cnp | Generali | Generali | Spirica |

| Fonds euros classique | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ❌ |

| Taux en 2022 | 1,8% | 1,8% | 1,7% | 1,61% | 1,6% | 1,3% | de 1,3% à 1,35%(3) | - |

| Fonds euros dynamiques | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ |

| Taux en 2022 | 2,1% (1) | 2,1% (1) | de 2,4% à 3,05%(3)(4) | de 2,41% à 3,22%(3) | de 2,4% à 3,2% (3) | de 2,3% à 2,6%(3) | de 1,53% à 3,06%(3) | 2,3%(2) |

Source : linxea.com, fortuneo.fr, boursorama-banque.com, assurance-vie.com, placement-direct.com, easybourse.com - 03/2023

Les différents contrats proposés dans notre comparatif des meilleures assurances-vie, qui sont les contrats repris ici, proposent tous un fonds euros dynamique. Cela est désormais la norme sur les assurances-vie compétitives.

Concernant les fonds euros classiques, on voit bien que les différents taux proposés sont dans un mouchoir de poche.

Pourquoi investir dans un fonds en euros ?

Même avec des taux relativement faibles, l'assurance-vie en euros joue son rôle de poche sécuritaire dans ton contrat. Utilisé à bon escient, il reste un des piliers de la gestion de portefeuille de l’assurance-vie et il peut répondre à plusieurs objectifs :

- Équilibrer son portefeuille en fonction de son profil de risque : en fonction de ton profil de risque, tu dois affecter une part différente de tes investissements à la poche sécurité et à la poche rendement. Plus ton aversion au risque est grande (ou plus ton objectif de placement est court), plus ta poche sécuritaire est importante. C’est ici qu’intervient le fonds euros.

- Sécuriser une partie du capital : si tu mènes une gestion à horizon avec une échéance précise de sortie, tu vas sécuriser une partie de ton capital et de tes intérêts à mesure que tu te rapproches de cette échéance. Une fois encore, le fonds euros est le principal support sur lequel sécuriser ton argent.

Attention à ne pas conserver plus que nécessaire sur la partie sécurisée du contrat. En effet, même avec une remontée des taux de l'assurance-vie en euros, ceux-ci restent inférieurs au taux de l’inflation. Le fonds euros reste un placement de court/moyen terme. Pour l’investissement long terme, il est préférable de privilégier les unités de compte.

Les alternatives au fonds en euros

L'assurance-vie en euros n’est pas vraiment rentable en tant que telle. Cependant, elle est à envisager dans le cadre d’une gestion de patrimoine globale. C’est ainsi une des briques importantes des placements sans risques de ton portefeuille. Le rendement est plus faible, mais le capital est sécurisé et l’horizon de placement peut être plus court.

Cette partie sans risque, bien que moins rentable, est indispensable dans un portefeuille. Non seulement elle permet d’atténuer les pertes en cas de fort décrochage des marchés, mais elle est également utile quand un projet précis est proche (achat d’un bien immobilier, départ en retraite, etc.). Dans ce cas, il faut être sûr de pouvoir compter sur une somme précise, sans risque de perte du capital.

Au delà du support euros, d’autres placements existent dans cette catégorie :

-

Les livrets réglementés : ce sont les plus intéressants au niveau des taux servis. Ils sont de plus défiscalisés. Cependant, ils sont plafonnés et limités à un par personne. Les livrets réglementés sont plus adaptés à l’épargne de précaution de première nécessité qu’à la gestion de la part sécuritaire d’un portefeuille.

-

Les comptes sur livret classiques : ils ont généralement un taux de rendement faible soumis à fiscalité, cependant ils ne sont pas plafonnés. Ils peuvent être utilisés pour sécuriser des avoirs en attendant leur utilisation (pour un achat immobilier par exemple). Leur recours est à réserver uniquement aux avoirs nécessaires. En effet, leur taux de rendement est vraiment peu élevé.

-

Les comptes à terme : certainement la meilleure alternative au fonds euros. Les avoirs sont placés pour une période définie et un taux connu à l’avance. La durée d’investissement est courte à moyenne (de 6 mois à 5 ans en moyenne). Plus la durée de placement définie au départ est importante, plus le taux de rendement est intéressant.