Quel est le taux de l’assurance-vie : combien ça rapporte ?

💡

- Quand on parle du taux de l’assurance-vie, il s’agit en général du taux de rendement du fonds euros.

- Depuis 20 ans, ce taux d’assurance-vie est en baisse constante.

- Le rendement total d’une assurance-vie est fonction du rendement de chacun de ses constituants, et notamment ceux des supports en unités de compte.

- Le taux de rendement des fonds en unités de compte dépend de nombreux critères (diversification, durée de placement, arbitrages effectués, etc.).

- Les assurances-vie qui rapportent le plus sont celles avec des profils de risques plus élevés et une part importante en unités de compte (par exemple : 80% d’actifs risqués et 20% d’actifs sécurisés) et qui respectent une durée minimum d’investissement (au moins 8 ans).

- L’assurance-vie peut être un un placement rentable si on lui applique les règles de base de l’investissement (diversification, placement long terme et stratégie de buy-and-hold).

🚀

Qu’est-ce que le taux d’une assurance-vie ?

On entend souvent parler de la baisse des taux de l’assurance-vie. Généralement, il s’agit en fait du taux annuel de rémunération des fonds euros de l’assurance-vie.

Les fonds euros sont la partie sécurisée des contrats d’assurance-vie. Ils sont proposés dans tous les contrats d’assurance-vie et sont investis sur des actifs peu risqués (produits monétaires ou obligations).

Leur taux est souvent pris comme référence, car il est comparable entre toutes les assurances-vie. Ils offrent en effet la même prestation, tout du moins pour les fonds euros dont le capital est garanti à 100%.

Toutefois, le taux assurance-vie n’est pas seulement constitué du fonds euros. Le taux de rendement des supports en unités de compte doit également être considéré. Ici, tout va dépendre des investissements choisis, des arbitrages réalisés et de la durée du placement.

Sauf à être investi 100% en fonds euros, le taux de rendement d’une assurance-vie est différent pour chacun. Il dépend de plusieurs facteurs, dont les principaux sont :

- La constitution du contrat : répartition entre poche sécuritaire (fonds euros) et poche performance (unités de compte);

- Les actifs achetés (actions, immobilier, etc.) et leur répartition dans le contrat;

- La diversification au sein de chaque classe d’actifs;

- Les arbitrages réalisés tout au long de la vie de l’assurance-vie;

- La durée de placement sur les différents supports.

Quel est le taux de rendement d’une assurance-vie en 2023 ?

Comme nous venons de le voir, le taux de rendement d’une assurance-vie est fonction du rendement de chacun de ses constituants. Mais quand on parle du taux de l’assurance-vie sur une année, il est généralement question des fonds euros.

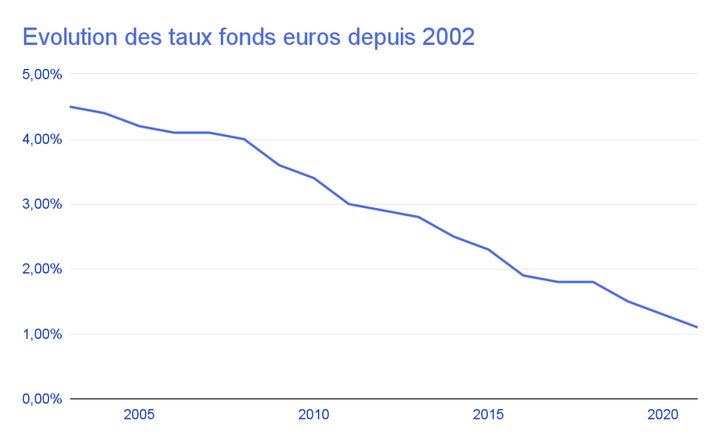

La tendance à la baisse des fonds euros

Depuis plusieurs années, les fonds euros connaissent une forte tendance baissière. Cette évolution est liée à la baisse généralisée des taux d’intérêt. Si cette tendance a été plutôt favorable aux emprunteurs (accès au crédit facilité), elle ne l'a pas été pour les créanciers.

En effet, les fonds euros sont majoritairement investis en obligations (d'état et d'entreprises) qui ne sont rien d'autre que des titres de créances.

Au-delà de la baisse récurrente du taux des fonds euros, qui vient directement impacter le rendement global de ton contrat, un autre problème vient de l’augmentation en parallèle du taux d’inflation. Aujourd'hui, on se retrouve dans une situation où les taux des fonds euros sont bien en-dessous de ceux de l’inflation.

Dans ce cas, non seulement le placement n’est pas rentable (car le taux de rémunération est très faible), mais en plus tu perds de l’argent. En effet, même si la valeur faciale de ton capital est garantie, sa valeur s’érode quand son taux d’intérêt est inférieur à celui de l’inflation.

Bien sûr, les taux de l’inflation sont assez élevés en ce moment. De ce fait, les taux de l’assurance-vie devraient repartir à la hausse en 2023 et 2024. Cependant, l’ajustement ne va pas se faire immédiatement. Ce point est un des risques de l’assurance-vie.

Les solutions pour pallier cette baisse de taux des fonds euros

Devant ce constat, les assureurs cherchent à développer de nouvelles solutions, sous la forme de fonds euros dynamiques. L’idée est d’ajouter une part d’unités de compte dans le fonds euros pour booster la performance. Contre une baisse de garantie du capital (généralement, celui-ci est garanti à 95 ou 98%), la rentabilité est légèrement meilleure.

Ces questions concernant le fonds euros montre bien que celui-ci ne doit être conservé que pour sécuriser le capital. L’assurance-vie étant un placement de long terme, il est important d’investir sur des supports en unités de compte pour booster la performance et profiter des performances à long terme des marchés boursiers.

Combien rapporte une assurance-vie ?

Il est difficile de répondre à cette question. Cela dépend en effet de nombreux paramètres (types d’investissement réalisés, durée de placement, arbitrages réalisés, etc.). Pour tenter d’apporter une réponse, nous avons réalisé plusieurs portefeuilles pour estimer ce qu’aurait rapporté une assurance-vie sur 8 ans, 10 ans et 20 ans.

Nous avons effectué plusieurs combinaisons avec des proportions de fonds euros / fonds en unités de compte différentes, correspondant à divers profils de risques. Bien sûr, ces calculs restent une estimation simplifiée. Ils ne prennent pas en compte des éléments pouvant influer sur la vie du contrat, comme les arbitrages par exemple. L’objectif est surtout d’illustrer l’impact de la durée et du poids des investissements en unités de compte dans le portefeuille.

Voici les hypothèses que nous avons prises :

- Partie sécurité : performances moyenne annuelle des fonds euros de 2002 à 2021.

- Partie rendement (unités de compte) : performances annuelles de l’indice MSCI ACWI IMI de 2002 à 2021. Cet indice permet de suivre l’évolution boursière de 50 pays (27 pays développés et 23 pays émergents). C’est un des indices boursiers les plus larges à ce jour, et donc un bon indicateur pour l’évolution d’un portefeuille actions mondialement diversifié.

- Frais de gestion de l’assurance-vie : taux moyen de frais de 0,7% par an.

⚠️

Combien rapporte une assurance-vie sur 8 ans ?

Les épargnants sont souvent intéressés pour avoir une estimation de la performance de leur assurance-vie sur 8 ans. En effet, même si les fonds ne sont pas bloqués sur une assurance-vie, les avantages fiscaux sont acquis à partir de cette durée. C’est donc généralement la durée minimum sur laquelle on souhaite s’engager quand on ouvre un contrat d’assurance-vie.

| Profil | 20% fonds euros / 80% UC | 30% fonds euros / 70% UC | 50% fonds euros / 50% UC |

|---|---|---|---|

| Performance totale sur 8 ans | 86,57% | 75,39% | 54,29% |

| Performance annualisée | 8,1% | 7,27% | 5,57% |

Même sur 8 ans, qui est notre période d’observation la plus courte, on voit bien que le risque est récompensé par le rendement. Le profil comprenant 80% d’unités de compte obtient la meilleure performance.

Combien rapporte une assurance-vie sur 10 ans ?

Cette période de 10 ans est proche de la précédente phase d’observation de 8 ans. Cependant, c’est un bon étalon, notamment pour faire des comparaisons avec d’autres placements financiers.

| Profil | 20% fonds euros / 80% UC | 30% fonds euros / 70% UC | 50% fonds euros / 50% UC |

|---|---|---|---|

| Performance totale sur 10 ans | 152,14% | 129,9% | 90% |

| Performance annualisée | 9,7% | 8,68% | 6,63% |

Une fois encore, la logique est respectée. Le portefeuille le plus dynamique contenant 80% de placements sur les marchés boursiers obtient le meilleur rendement. Sa performance annualisée est proche des 10%.

On voit bien également l’impact de la durée de placement ici. En effet, sur les 3 profils, la performance est chaque fois supérieure pour le même placement sur 8 ans. La seule variable qui diffère ici est la durée de placement plus longue.

Combien rapporte une assurance-vie sur 20 ans ?

| Profil | 20% fonds euros / 80% UC | 30% fonds euros / 70% UC | 50% fonds euros / 50% UC |

|---|---|---|---|

| Performance totale | 309,08% | 273,51% | 203,42% |

| Performance annualisée | 7,3% | 6,8% | 5,7% |

Quand on observe une période plus longue (ici les 20 dernières années), on constate que le placement dynamique reste le plus rentable. Respecter les règles de base de l’investissement boursier, à savoir diversifier et placer pour le long terme, porte donc ses fruits en termes de rendement.

Il est intéressant toutefois de noter que la performance annualisée sur 20 ans est inférieure à celles obtenues sur 10 ans et sur 8 ans. Cela montre bien que les marchés boursiers ne sont pas une science exacte ni un long fleuve tranquille, et qu’ils connaissent des périodes de crises majeures. Ce fut le cas notamment en 2008 où l’indice MSCI ACWI de notre exemple a chuté de 33%. Automatiquement, plus la période est longue, plus nombreuses sont les crises à traverser.

Toutefois, même avec des perturbations en cours de chemin, les performances restent plus que satisfaisantes. On parle quand même d’une performance cumulée de 309% ! N’importe quel épargnant serait certainement prêt à signer pour un placement qui lui rapporterait plus de 7,3% par an sur les 20 prochaines années (avec en plus des réductions fiscales sur les gains réalisés).

💡

Si tu souhaites faire d’autres simulations en fonction de ton épargne disponible et de ta durée de placement, tu peux utiliser notre calculateur d’intérêts composés.

Est-ce que l’assurance-vie est un placement rentable ?

La démonstration que nous venons de faire nous montre que oui, l’assurance-vie est un placement rentable. Encore faut-il l’utiliser correctement.

De grandes possibilités d’investissement : un atout majeur pour optimiser le rendement de l’assurance-vie

Comme pour tout autre placement boursier, il faut respecter les règles de base de l’investissement pour en tirer le meilleur. Nous ne le répéterons jamais assez, mais ces règles sont la base d’un investissement réussi :

-

Diversification

-

Stratégie de buy-and-hold

-

Placement sur la durée

En plus, l’assurance-vie permet de lisser les prix d’achat, en programmant des versements réguliers.

L'avantage de l’assurance-vie est qu’elle permet de mener une stratégie de diversification de portefeuille efficace. De plus, des évolutions restent possibles tout au long de la vie du contrat.

Une fiscalité attractive qui augmente le taux de l’assurance-vie

En plus de la grande souplesse qu’elle autorise à l’épargnant dans sa stratégie d’investissement, l’assurance-vie dispose d’un atout supplémentaire : sa fiscalité. Elle bénéficie en effet d’avantages fiscaux sur les gains réalisés (si les conditions de durée de détention sont respectées). Ce point vient augmenter d’autant la rentabilité pour le souscripteur.

De plus, les gains n’étant fiscalisés qu’à la sortie des fonds, les intérêts et plus-values sont intégralement réinvestis dans le contrat (tant que des rachats ne sont pas effectués). Ce mécanisme permet de bénéficier de l’effet multiplicateur des intérêts composés. En réinvestissant tes intérêts, ils viennent grossir ton capital et génèrent à leur tour des gains. Provoquant un effet boule de neige, les intérêts composés sont un atout à ne pas sous-estimer dans ta stratégie d’investissement.