Réduire les risques de son investissement en actions

💡

- Tu peux complètement te protéger d'un risque spécifique, propre à une entreprise, un secteur ou un pays en diversifiant largement ton investissement.

- À la bourse, tout investisseur s'expose au risque du marché. Celui qui non seulement diversifie largement, mais investit aussi dans une perspective de long terme compense bien mieux les fluctuations qui peuvent avoir lieues.

- À long terme, les cours ont tendance à converger vers une moyenne. Dans le cas du MSCI World, les cours tendent à atteindre environ 7% de rendement annuel sur une décennie.

🚀

Réduire les risques

D’après l’INSEE, seuls 20% des ménages détiennent dans leur mix patrimonial des actifs risqués (actions en direct, FCP ou unités de compte). Pourquoi ? En France comme ailleurs en Europe, la majorité des individus se méfie de l'investissement, considérant la bourse comme un jeu dangereux entraînant des pertes d’argent. Ces craintes ne sont pas infondées : les rendements ne viennent qu'en encourant un risque. Chacun doit garder cela à l'esprit lorsqu'il investit et gérer ce risque de manière intelligente. Laisses nous te montrer quelles stratégies te permettront de faire exactement cela.

Il existe deux types de risque :

- le risque de marché, qui ne se laisse pas éliminer par la diversification

- le risque spécifique, propre à une entreprise ou un secteur qui peut être éliminé par la diversification.

En investissant tu te soumets au risque de marché, qui ne peut malheureusement pas être éliminé par la diversification. Ton portefeuille sera donc naturellement en mouvement à court terme, augmentant et baissant selon les évolutions du marché. Tu ne peux réduire ton exposition à ces fluctuations qu'en intégrant à ton portefeuille global des placements moins risqués (compte courant en banque, Livret A, bons du trésors, etc).

En revanche, il est bien possible de réduire le risque spécifique lié à une entreprise (ou à une action individuelle) grâce à la diversification. C’est même le seul “free lunch” que tu peux obtenir en investissant en bourse. En diversifiant tes investissements, tu ne perds pas en rendement par rapport à des titres individuelles, au contraire, la réduction de risque fait même augmenter ton rendement espéré (expected return).

Élargir son champ d’investissement – la diversification

Tu peux complètement éliminer le risque spécifique, propre à une entreprise, un secteur ou un pays en diversifiant largement tes placements. Cela signifie qu’au lieu de miser sur quelques actions individuelles, tu peux opter pour un ou plusieurs ETF diversifiés à l’échelle mondiale. Ainsi, ton portefeuille ne risque pas de s'effondrer en cas de faillite d'une entreprise, de difficultés économiques d'un pays ou de la chute d'un secteur.

Même de grandes entreprises ont connu dans le passé des chutes importantes de leur valeur boursière : rappelons-nous du “Diesel-Gate” qui a frappé Volkswagen, fleuron allemand de l’industrie automobile. La situation est la même pour les petites entreprises, qui ne sont elles-aussi pas à l'abri d’une nouvelle régulation ou d’une innovation technologique qui pourrait impacter leur valorisation boursière.

Tu peux contrer ce risque en diversifiant, par exemple à l’aide d’un ETF monde. Diversifier signifie simplement répartir largement ton placement. Plus tu diversifies, moins ton portefeuille est volatile, car moins il est dépendant de valeurs individuelles. Tu profites donc du rendement du marché sans supporter de risques propres à une industrie ou une entreprise. La meilleure stratégie est alors de diversifier ses investissements sur plusieurs centaines ou milliers d'entreprises de différents secteurs, pays et continents. Pour cela tu peux par exemple opter pour un portefeuille monde classique, composé à 70% d’un ETF sur pays développés (MSCI World par exemple) et à 30% d’un ETF sur pays émergents (MSCI EM par exemple). Tu peux trouver plus d'informations à ce sujet plus loin dans ce guide, dans la partie Stratégie & Portefeuille.

En revanche tu ne peux malheureusement jamais complètement te préserver du risque systémique du marché car celui-ci ne se laisse pas éliminer par la diversification. Des crises financières et mondiales peuvent ainsi tirer temporairement ton placement à la baisse, mais n’oublie pas que c’est aussi lui qui est à l’origine de tes rendements. Dans le tableau ci-dessous nous comparons l’évolution de 3 grandes actions individuelles françaises (Sanofi, L'Oréal et Renault) à celle de l’indice mondial MSCI ACWI IMI. Nous constatons que la volatilité des 3 titres titres individuels est supérieure à celle de l’indice. La volatilité mesure les écarts par rapport à la moyenne, donc les fluctuations d’un titre et traduit ainsi son risque. Le rendement lui est plus important pour l’indice. En somme : l’indice t’aurait permis plus de bénéfice avec moins de risque.

| Sanofi, L'Oréal, Renault | CAC40 | MSCI ACWI IMI | |

|---|---|---|---|

| 3 actions large cap. françaises | 40 actions large cap. françaises | Environ 8.600 actions de 40 pays différents | |

| Très peu diversifié | Moyennement diversifié | Diversification maximale | |

| 2002 (année de crise) | -9,3% | -31,9% | -17,3% |

| 2003 | 6,4% | 19,9% | 36,2% |

| 2004 | 1,7% | 11,4% | 16,9% |

| 2005 | 15,4% | 26,6% | 12,1% |

| 2006 | 19,8% | 20,9% | 21,5% |

| 2007 | 8,4% | 4,2% | 11,7% |

| 2008 (année de crise) | -59,6% | -40,3% | -42,0% |

| 2009 | 42,4% | 27,6% | 37,2% |

| 2010 | 6,4% | 0,6% | 14,9% |

| 2011 | -12,8% | -13,4% | -7,4% |

| 2012 | 35,1% | 20,4% | 17,0% |

| 2013 | 25,2% | 22,2% | 24,2% |

| 2014 | 4,5% | 2,7% | 4,4% |

| 2015 | 25,1% | 11,9% | -1,7% |

| 2016 | 0,0% | 8,9% | 9,0% |

| 2017 | 1,3% | 12,7% | 24,6% |

| 2018 | -9,4% | -8,0% | -9,6% |

| 2019 | 13,2% | 30,5% | 27,0% |

| 2020 | 5,3% | -5,0% | 16,8% |

| 2021 | 22,8% | 31,9% | 18,7% |

| Rendement, nominal | 4,3% par an | 5,6% par an | 8,9% par an |

| Volatilité | 25,9% | 21,0% | 19,8% |

| Max. drawdown ou perte successive maximale | -59,6% | -40,3% | -42,0% |

Comme tu peux le constater, la diversification est une stratégie gagnante. Tu supportes toujours le risque de marché mais au final elle te procure sur le long terme : plus de rendement avec moins de risque.

Si tu ne peux pas éliminer le risque de marché par la diversification, nous allons toutefois voir ensemble comment tu peux faire pour le contrôler.

Investir sur la durée

Tu ne devrais investir dans des ETFs que la partie de tes épargnes dont tu n'auras pas besoin au cours des dix, voire des quinze prochaines années, de manière à ce que tu puisses passer de potentielles crises sans problème. Sur des périodes de 10 à 15 ans, les rendements ont presque toujours été positifs. En revanche, si tu penses avoir potentiellement besoin de ton épargne à moyen terme, évite de l’investir en bourse à court terme!

Même les ETFs largement diversifiés comme ceux qui suivent l'indice mondial MSCI ACWI IMI (environ 8 600 actions sur plus de 46 pays) ont enregistré des rendements ou des pertes très variables d’une année à l’autre - les crises économiques notamment s'y reflètent bien :

| Année | Rendement moyen du MSCI ACWI IMI |

|---|---|

| 2002 (Année de crise) | -17,8% |

| 2003 | 36,2% |

| 2004 | 16,9% |

| 2005 | 12,1% |

| 2006 | 21,5% |

| 2007 | 11,7% |

| 2008 | -42,0% |

| 2009 | 37,2% |

| 2010 | 14,9% |

| 2011 | -7,4% |

| 2012 | 17,0% |

| 2013 | 24,2% |

| 2014 | 4,4% |

| 2015 | -1,7% |

| 2016 | 9,0% |

| 2017 | 24,6% |

| 2018 | -9,6% |

| 2019 | 27,0% |

| 2020 | 16,8% |

| 2021 | 15,3% |

Tu constates ici : les cours fluctuent parfois fortement. Toutefois, si on considère la totalité de la période (2002 à 2021), le MSCI ACWI IMI atteint un rendement moyen annuel d’environ 8,7%.

Comme tu peux le constater, même cet indice pourtant très largement diversifié fluctue parfois fortement. Et c’est tout à fait normal : le risque systématique n’est pas diversifiable et impacte le marché dans sa globalité - comme ce fut le cas en 2002 ou 2008. Pourtant ce qu’on constate aussi, c’est que, malgré ces fluctuations ponctuelles et temporaires, l’indice procure de 2002 à 2021 un rendement annuel moyen de 8,7%.

Depuis la crise financière de 2008, la situation s'est ainsi totalement rétablie et les cours sont aujourd’hui nettement supérieurs aux records de l'époque. C'est pourquoi il est très important de réfléchir à quelle somme tu es prêt à renoncer dans les dix ou quinze prochaines années. Ainsi tu peux laisser passer les baisses boursières intermédiaires et même profiter des cours bas pour racheter des parts d'ETF. Cela t’évite que ton investissement devienne un handicap, mettant un frein à tes projets de vie et te forçant à vendre à perte en cas d’urgence.

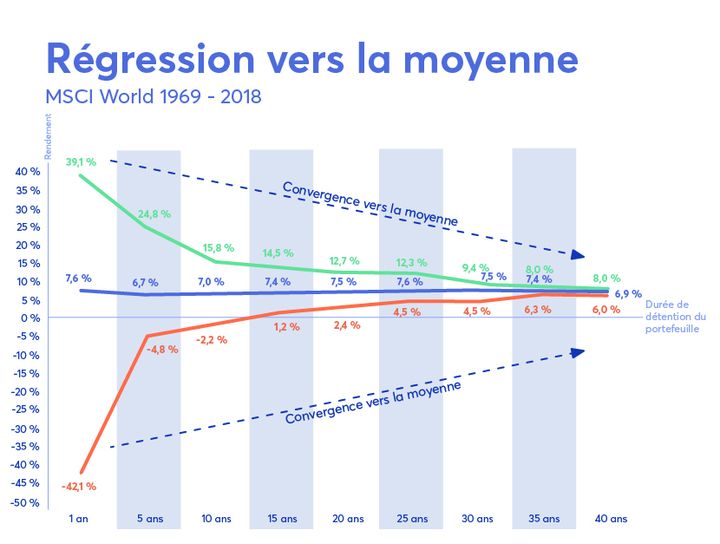

Celui qui fait preuve de patience et qui investit son argent avec un horizon de placement long, profite en revanche d'un effet qui existe également dans d'autres sciences : le phénomène de régression vers la moyenne. On va t’expliquer ce phénomène en prenant l'exemple du MSCI World. Ce graphique montre que plus tu gardes tes ETF longtemps, plus ton rendement converge vers une moyenne positive.

La régression vers la moyenne

Pour ce graphique, nous avons comparé différents portefeuilles MSCI-World sur la période de 1969 à 2018. Sur l'axe des ordonnées, tu peux voir la performance, c'est-à-dire le rendement annuel. Sur l'axe des abscisses, tu vois la durée de détention. "1 an" indique donc les portefeuilles qui n'ont détenu le MSCI World qu'une seule année. "40 ans" indique les portefeuilles que les investisseurs ont détenus pendant 40 ans.

La courbe rouge montre l'évolution des portefeuilles les moins performants tandis que la courbe verte représente ceux qui ont le mieux performé sur la même durée. Enfin la courbe bleue montre la performance moyenne d'un portefeuille MSCI World pour chaque période de détention.

Comme tu peux le constater, plus court est la période de détention d’un portefeuille MSCI World, plus large est l'éventail des rendements possibles. Si tu avais investi au moment parfait et conservé l’ETF pendant seulement 1 an, le meilleur résultat que tu aurais pu obtenir est de 39,1%.

Mais dans le pire cas de figure tu aurais aussi pu essuyer une perte de -42,1%. Or ces investisseurs auraient compensé cette perte s'ils avaient détenu le MSCI World plus longtemps. En effet, le pire cas de figure pour une durée de détention de 40 ans est de +6% par an, ce qui est très proche de la valeur moyenne de 6,9%. Même dans le pire des cas, on aurait d’ailleurs surmonté le rendement négatif à partir d'une durée de détention d'environ 12 ans et après 15, obtenu une croissance d’au moins 1,2%. D'un point de vue statistique, le buy and hold est donc une stratégie toujours rentable.

Regardons par exemple la performance possible de tous les portefeuilles avec une durée de détention de 5 ans : ici dans le pire des cas, l'investisseur aurait subi une perte de -4,8% par an, et dans le meilleur scénario, aurait obtenu un rendement de +24,8%. Après 10 ans, le pire des cas ne serait déjà plus que de -2,2% de perte et dans le meilleur des cas +15,8% de rendement. Tu vois donc que les résultats convergent vers la moyenne. De sorte que les portefeuilles dont la durée de détention est la plus longue ont dans ce cas réalisé un rendement qui va de +6% à +8% selon les cas. Il n'y a donc plus de grande différence entre les rendements, qui ont convergé vers la moyenne.

C’est ainsi que se compensent les rendements supérieurs comme inférieurs à la moyenne. Mais attention cela ne vaut que pour des longues périodes, à partir d'environ 10 ans. Cet effet de convergence est de moins en moins puissant à mesure que la période considérée est courte.

Tu comprends donc maintenant pourquoi il est sage d'investir dans des ETFs largement diversifiés avec une perspective de moyen à long terme. À partir d'un horizon de placement de 15 ans, même dans le pire des cas, c'est-à-dire si tu avais investi au pire moment, tu n'aurais pas subi de perte.

Tu peux alors passer par des courtiers en bourse pour développer ton portefeuille d’ETF. Pour comparer les offres que propose les courtiers qui sont en place sur le marché, consulte notre comparatif. En te renseignant en amont, tu limiteras aussi les risques et les imprévus par la suite.

Investir en ayant conscience des risques, ça paye !

Comme tu a pu le voir, il n'y a pas de raison de ne pas investir, de peur des fluctuations de marché. Il reste cependant toujours un risque résiduel dont tu ne peux pas te protéger par la diversification. C'est pourquoi nous te conseillons de n'investir que dans la mesure où ta situation personnelle le permet. Cette dimension varie selon chaque personne en fonction de l'âge, de la période de vie, du revenu et de la situation personnelle.

Dans ce que l'on appelle l’Asset allocation (ou allocation d’actifs), tu détermines pour toi la répartition entre placement à risques et placement sans risques dans ton portefeuille.

Si cela t'intéresse de savoir comment définir une stratégie d’investissement selon ta situation financière personnelle, tu peux consulter la partie du guide consacrée à comment établir son profil risque.