Rebalancement de portefeuille : mode d’emploi

💡

- Le rebalancement de portefeuille est nécessaire pour ajuster les actifs de ton portefeuille, afin que leurs pondérations correspondent de nouveau à ton allocation initiale et donc à ta stratégie.

- Le rééquilibrage est important dans le cadre d'une stratégie passive afin d'augmenter le rendement et de maintenir ton niveau de risque.

- Nous te recommandons d'envisager un rééquilibrage une fois par an, à date fixe. En cas d’écarts minimes, un rééquilibrage n’est pas nécessaire.

- Tu peux rééquilibrer ton portefeuille soit en ajustant ton plan d'investissement, soit par la vente ou par l’achat d'un certain nombre d'actifs.

- Le rebalancement de portefeuille peut entraîner des coûts. Lesquels ? C’est ce que nous allons voir ensemble un peu plus loin.

🚀

Qu'est-ce que le rebalancement de portefeuille ?

Si en tant qu'investisseur passif, il peut te sembler contradictoire de procéder à un rebalancement de portefeuille, ce rééquilibrage toutefois est particulièrement important. Les investisseurs actifs, eux, ne pratiquent que rarement le rééquilibrage et laissent le marché décider de la pondération des actifs de leur portefeuille.

En raison des fluctuations naturelles du marché, ton portefeuille peut être amené à se déséquilibrer. Par exemple, en raison de la surperformance de tes actifs risqués, tu peux te retrouver avec une exposition au risque plus importante que celle fixée dans ton allocation initiale. Il est alors important de procéder à un rééquilibrage. Et ce, afin de pondérer les différentes classes d'actifs, suivant ton allocation initiale.

Le rebalancement de portefeuille te permet de maintenir ton niveau de risque

Imaginons qu’initialement la partie risquée de ton portefeuille représentait 40%. Or cette partie risquée se développe et croît. Mécaniquement, la part d’actifs sans risque de ton portefeuille diminue et le risque global de ton investissement augmente.

En tant qu’investisseur à long terme, il est important que tu maintiennes un niveau de risque qui corresponde à ton profil de risque. C'est là qu'intervient le rééquilibrage.

Augmenter le rendement grâce au rééquilibrage : la régression vers la moyenne

En tant qu'investisseur passif, un gros argument en faveur du rebalancement de portefeuille est la tendance du marché à se rapprocher, à long terme, du rendement moyen. On appelle ce phénomène la régression vers la moyenne. Théoriquement, les actifs qui ont connu une évolution exceptionnellement bonne par le passé, auront plutôt tendance à ce que leurs rendements futurs convergent à la baisse vers la moyenne. A contrario, les cours qui ont plutôt sous performé, auront tendance à remonter vers la moyenne.

Intuitivement, parce que personne n’aime se débarrasser des “gagnants”, tu peux être tenté de conserver les actifs qui montent. Pourtant, la théorie est claire : les classes d'actifs qui ont surperformé vont s'essouffler tandis que celles qui ont faibli vont se rattraper. A long terme, en ayant recours au rééquilibrage, tu améliores donc ton rendement.

Quel est le bon moment pour un rebalancement de portefeuille ?

On te conseille de rééquilibrer ton portefeuille à échéance fixe, par exemple une fois par an. Marque toi une date dans ton calendrier en début ou en fin d'année et prends le temps de le faire. Ne laisse pas la procrastination prendre le dessus sur la gestion de ton portefeuille. En ne rééquilibrant pas ton portefeuille, tu t'éloignes de ta stratégie initiale d'allocation d'actifs et tu augmentes ta part de risque. Toutefois, le rebalancement de portefeuille n'a vraiment de sens que que si tu constates un écart supérieur à 5% entre ton allocation initiale et la pondération actuelle de ton portefeuille.

Exemple de calcul : un rebalancement de portefeuille est-il nécessaire ?

Au sein de ton portefeuille, l'évolution des cours peut avoir une influence sur la répartition de ton capital entre tes actifs risqués et sans risques.

Si ton capital de départ est de 1.000€, répartis entre 30% d’actifs sans risque (compte d'argent courant) et 70% d’actifs risqués (portefeuille d'actions, par ex : ETF Monde).

| Part sans risque (compte courant, livret,...) | Partie risque (portefeuille d'actions ETF monde) | Nouveau rapport sans risque vs. à risque | |

|---|---|---|---|

| Allocation d'actifs initiale | 3.000€ | 7.000€ | 30% vs. 70% |

| Évolution scénario A | 3.000€ | 8.000€ (plus-value latente : +1.000€) | 27,2% vs. 72,7% |

| Évolution scénario B | 3.000€ | 12.000€ (plus-value latente : +5.000€) | 20% vs 80% |

| Évolution scénario C | 3.000€ | 5.000€ (moins-value latente : -2.000€) | 37,5% vs. 62,5% |

Explication :

La part sans risque est globalement constante, quel que soit le scénario, elle reste à 3.000€. Dans le scénario A, la partie risquée enregistre un gain, ce qui la porte à 72,7% de ton portefeuille. L’écart entre ton allocation initiale et celle du scénario A ne nécessite pas de rééquilibrage.

Dans le scénario B, cet écart se creuse : l’exposition de ton portefeuille au risque passe de 70% initialement à 80%. Ce scénario B correspond à des bénéfices exceptionnels sur la partie risquée de ton portefeuille. Dans un tel cas, tu dois impérativement équilibrer ton portefeuille.

Dans le scénario C, la partie risquée de ton investissement souffre d’une mauvaise performance annuelle. La partie risquée de ton portefeuille décroît comparée à ton allocation initiale. Un tel scénario est susceptible de se réaliser en période de crise comme celle du printemps 2020 avec l’apparition de la pandémie de COVID. Un peu plus loin dans l’article, on t’explique comment remédier à cette situation en augmentant à nouveau la part de ton placement à risque.

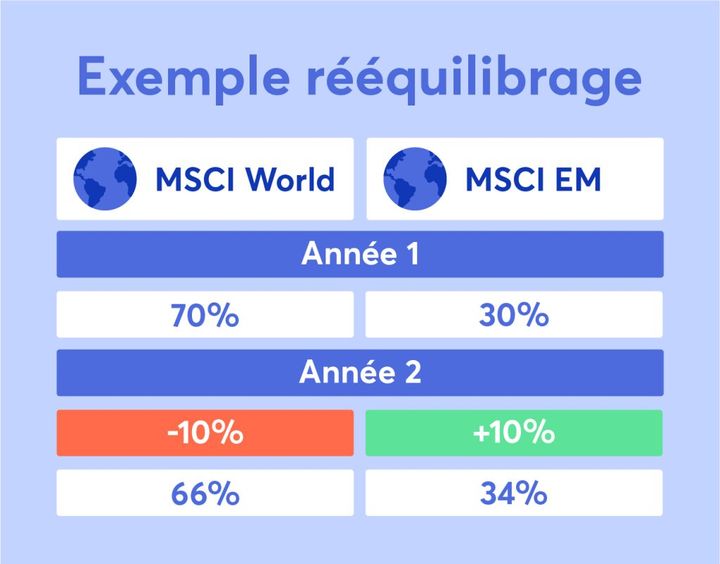

Allocation d'actifs pour un portefeuille monde

Dans le précédent exemple, on t’a montré comment fonctionne le rééquilibrage entre classes d'actifs risquées et non risquées. Avec les ETF, tout fonctionne de manière analogue : tu peux également rééquilibrer entre eux les différents ETF que tu détiens au sein même de ton portefeuille. Imaginons que tu possèdes un portefeuille d’ETF réparti à 70% sur le MSCI World et à 30% sur un ETF MSCI Emerging Markets. Si maintenant le MSCI Emerging Markets génère un rendement nettement supérieur au MSCI World, un rééquilibrage s'impose pour rétablir ton allocation initiale d'actifs (70/30).

Pour rétablir cet équilibre, tu peux mettre en pause ton plan d'investissement dédié au MSCI EM. Automatiquement, la part de MSCI World au sein de ton portefeuille augmente. Si tu n'as pas de plan d'investissement, une autre option peut être de vendre une partie de tes parts du MSCI EM ou d’en acheter davantage du MSCI World.

Le rebalancement de portefeuille dans la pratique

Rééquilibrage via ton plan d'investissement

Si tu investis par le biais d'un plan d'investissement, tu peux habilement l’utiliser pour rééquilibrer ton portefeuille. Si tu souhaites réduire la part d'un ETF au sein de ton portefeuille, il te suffit alors de diminuer le montant préenregistré ou de suspendre temporairement le plan d'investissement sur l’ETF en question. Pour l’investisseur que tu es, avoir recours au plan d'investissement pour le rééquilibrage de ton portefeuille a l’avantage qu’il ne génère aucun frais supplémentaire. Selon ton prestataire, tu peux modifier ton plan d'investissement une fois par trimestre ou par semestre, ce qui est amplement suffisant.

Inversement, si tu souhaites pondérer davantage la part risqué de ton portefeuille (ou la part d’un certain ETF), tu peux aussi augmenter le montant de ton plan d'investissement. Cette augmentation réduit alors de facto la part sans risque de ton investissement (ou la part des autres ETF de ton portefeuille). Tu peux également réduire ou augmenter la fréquence de ton plan d'investissement, c'est-à-dire racheter des parts moins souvent ou plus fréquemment.

Néanmoins, dans certaines configurations, le rééquilibrage via ton plan d’épargne atteint ses limites. C'est le cas, lorsque ton plan d'investissement présente un montant plutôt faible par rapport au stock de capital déjà présent sur ton compte-titres. Dans ce cas, un rééquilibrage par la vente ponctuelle d’une partie de tes titres ou par l’achat de nouvelles parts est plus adaptée.

Rééquilibrage via la vente ou l’achat de parts

Si les montants à rééquilibrer sont plus élevés ou si tu n'investis pas via des plans d'épargne, il te reste l’option suivante : vendre des parts ou en racheter des nouvelles. Ironiquement, cela signifie concrètement que tu peux être amené à vendre une partie de tes ETF qui ont surperformé pour que ceux qui ont sous performé retrouvent leur part initiale au sein de ton portefeuille. Dans la même logique, si tu veux maintenir un certain rapport entre placement à risque (portefeuille monde) et placement sans risque (Livret A par exemple), tu peux devoir vendre des titres pour reverser les fruits de la vente sur ton livret.

Par ailleurs, retrouve notre article sur le compte sur livret (CSL) qui t'explique les modalités et les possibilités pour épargner.

| Sans risque | Portefeuille monde (actions) | |

|---|---|---|

| Répartition initiale | 10.000€ (20%) | 40.000€ (80%) |

| Augmentation de capital | +0€ (0%) | +16.000 (+40%) |

| Nouvelle répartition | 10.000€ (15,15%) | 56.000€ (84,84%) |

| Rééquilibrage par vente de parts | + 3.200€ | - 3.200€ (vente de parts) |

| Répartition rétablie | 13.200€ (20%) | 52.800€ (80%) |

🚀

Les coûts du rééquilibrage

Dans la mesure du possible, privilégie le rééquilibrage via un plan d'investissement. Grâce à ce procédé, tu ne payeras pas de frais supplémentaires, tout en conservant ton rendement.

Toutefois, dans les situations exceptionnelles que nous avons décrites, un rééquilibrage par le biais d’achats ou de ventes de titres peut être nécessaire. Cette opération engendre alors des frais :

- Frais de transaction (de courtage) par ordre d’achat ou de vente

- Impôts sur le revenu dans le cas de plus-values lors des ventes

Lorsque tu décides de procéder à un rebalancement de portefeuille, ne sous-estime pas cette question des coûts. Pour des raisons fiscales, il peut parfois être judicieux de procéder à un rééquilibrage via des achats plutôt que par des ventes. En effet, avec un rééquilibrage via des achats, tu ne payes pas d'impôts, vu que tu ne réalisent pas tes plus-values : celles-ci restent latentes et continuent à travailler pour toi